中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

第六届中国多层次医疗保障体系创新高峰论坛于6月8-9日在北京成功举办,由中国医药教育协会、中国健康促进基金会和北京康盟慈善基金会联合发起,中国初级卫生保健基金多层次医疗保障推进委员会指导下,艾社康团队整理并完成了《2022-2023多层次医疗保障创新案例集》的整理与撰写,并在本次论坛上正式发布。(关注“未来健康 Health Futures“公众号,后台回复关键词“2023”可免费下载报告电子版。)

研究背景

社会保障体系是人民生活的安全网和社会运行的稳定器。2022年10月,二十大的召开让我们有机会全面系统地对医疗保障事业的十年发展历程进行回顾。二十大报告的精神,也再次为我国医疗保障事业的发展提供了明晰的指引——要健全覆盖全民、统筹城乡、公平统一、安全规范、可持续的多层次社会保障体系;促进多层次医疗保障有序衔接。

在21世纪的今天,医疗保障体系已经成为衡量一个国家社会发展水平的重要指标。医疗保障体系不仅关乎每一个公民的健康和生活质量,也关乎社会的公平和稳定。站在当下回望2022年,尽管经受了新冠疫情的冲击,政府继续坚持以人民为中心的发展思想,以满足人民日益增长的健康需求为目标,推进医疗保障体系的建设,我国的多层次医疗保障体系建设仍然取得了重要的突破。

研究基础

长期以来,我国的医疗保障制度都是作为社会保障体系的一部分在政策中有所提及,“多层次”这一概念也是率先在社会保障体系的建设中被提出。2020年3月,中共中央、国务院发布《关于深化医疗保障制度改革的意见》(以下简称《意见》),为我国的医疗保障制度体系作出了顶层设计,并且分别明确了医疗保障制度改革在未来5年和10年的发展目标。

《意见》中对于我国的医疗保障体系有两种表述:一种是“覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次医疗保障体系”,另一种则是在改革发展目标中提出的“以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”。前一种表述针对的是多层次医疗保障体系的目标和内涵,后一种表述针对的则是多层次医疗保障体系的具体结构,也正是后一种表述正式明确了我国多层次医疗保障制度体系的各个组成部分。

研究发现

2022年多层次医疗保障体系发展回顾

2022年,已经是新冠疫情暴发流行的第三年,伴随着强传染性的奥密克戎变异株在全国范围的蔓延,全民都经受了病毒的冲击,而我国尚在健全完善过程中的医疗保障体系也经受了疫情的严峻考验,统筹好疫情防控和医保工作成为2022年我国医保工作的一项重要原则和目标。为了支持疫情防控,全国医保基金在2022年共支付核酸检测费用43亿元,2021-2022年两年间,医保基金和财政补助累计在全国结算新冠病毒疫苗及接种费用1500余亿元。随着2022年12月26日,我国正式将“新型冠状病毒肺炎”更名为“新型冠状病毒感染”,以及两周之后的2023年1月8日,将新冠病毒感染从“乙类甲管”调整为“乙类乙管”,这也预示着我们最终顶住了疫情的压力,取得了疫情防控的决定性胜利。

在各个参与方的共同努力下,我国的多层次医疗保障体系建设在有效应对疫情带来的不确定性的同时,继续向着制度健全、体系完善的目标迈进。根据国家医保局数据,2022年我国基本医疗保险参保人数134,570万人,参保率持续稳定在95%以上,在2021年基础上清理重复参保1,727万人,参保质量持续提升;基金收入和支出同比分别增长了6.9%和1.6%,收入稳步增长,收支保持平衡。2022年,协议期内275种谈判药报销1.8亿人次,当年累计为患者减负2,100余亿元。与此同时,商业健康保险、慈善捐赠、医疗互助等其他保障制度在提升部分人群的保障水平方面,也在发挥着不容忽视的作用,值得全社会给予更多的关注。

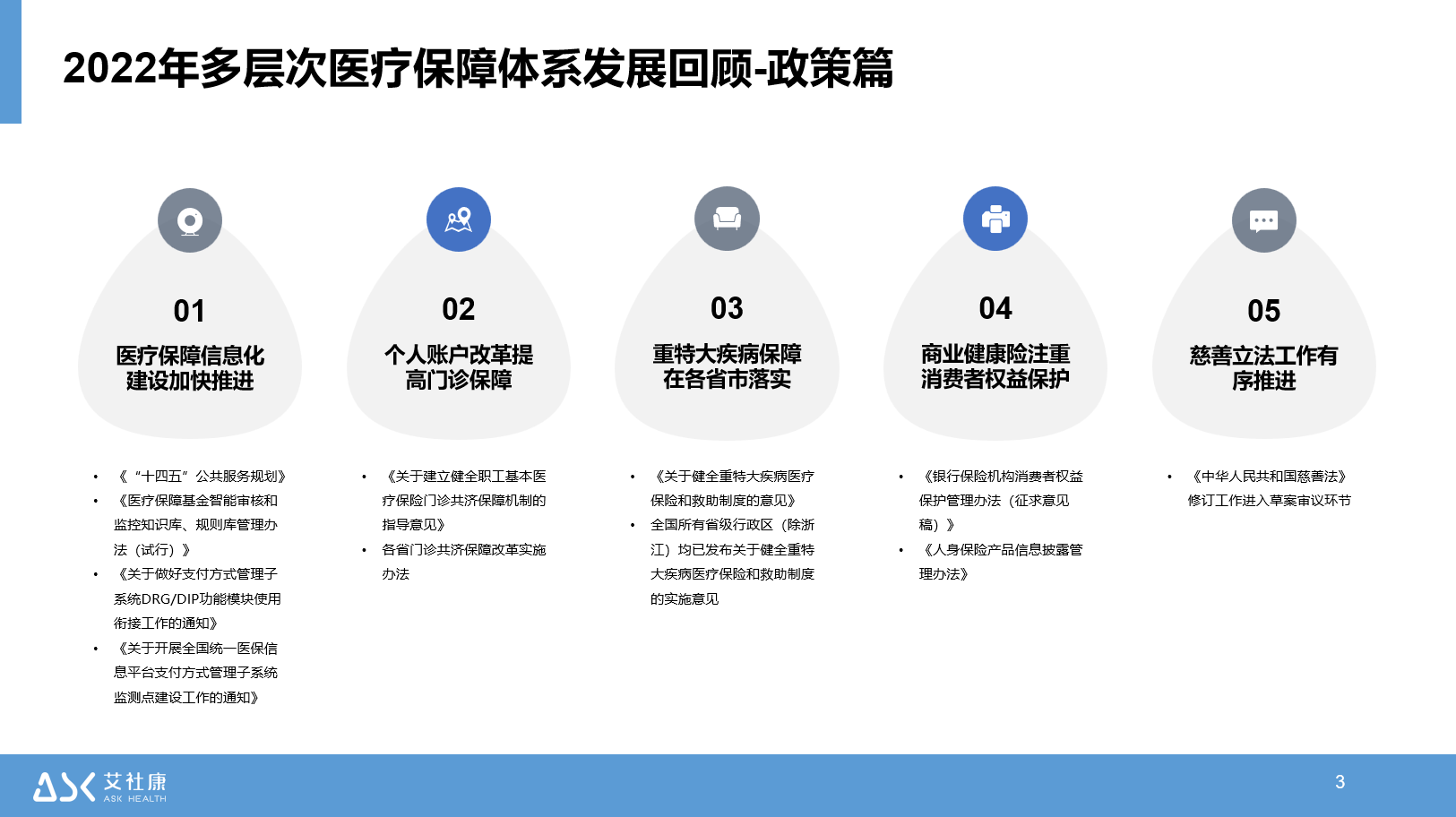

回顾2022年,我国的多层次医疗保障领域政策发布频繁,重点集中在医疗保障信息化建设、个人账户改革提高门诊统筹、重特大疾病保障、消费者权益保护以及慈善立法工作这五方面。

多层次医疗保障体系创新发展案例

优化“一老一小”、妇女、低收入人群、灵活就业人群等重点人群医疗保障一直是我国卫生健康事业发展的重要课题,顶层设计文件中对此也多有体现。正是由于其风险抵抗力弱、风险敞口较大等特点,以商业健康保险为代表的多层次医疗保障补充层在重点人群风险保障上应发挥更大作用,2021年,银保监《关于进一步丰富人身保险产品供给的指导意见》指出,保险机构应多领域丰富产品供给,加大普惠保险发展力度,服务养老保险体系建设,满足人民健康保障需求,提高老年人、儿童保障水平,加大新产业新业态从业人员、各种灵活就业人员等特定人群保障力度。2022年12月10日,银保监会《关于推进普惠保险高质量发展的指导意见(征求意见稿)》进一步明确了普惠保险要重点关注的人群,包括农民和城镇低收入人群、老年人、妇女、儿童、残疾人、慢性病人群、特殊职业和新市民等。本案例集从第三章开始,从人群的视角出发,整理了近来针对重点人群保障做出的创新实践探索,案例涉及医疗救助、商业健康保险、职工互助、慈善救助等多领域,希望可以让更多的人关注到重点人群的保障需求,为不断织牢织密医疗保障安全网提供更多思路与有益借鉴。

问题与建议

面临问题:

在取得丰硕发展成果的同时,展望2030 年的远景目标,我们距离真正建成“覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次医疗保障体系”尚有很长的路要走,当前在多层次医疗保障体系建设发展的过程中还面临不少问题:

1、基本医疗保险制度性缺陷依然存在

1)筹资运行机制尚不完善

2)待遇保障公平有待提高

3)支付方式改革任重道远

2、补充医疗保险保障有限,且存在起付门槛

1)补充医疗保险筹资渠道单一,限制保障水平

2)补充医疗保险存在起付门槛

3、商业健康保险支付体量仍然有限

1)供需错位,非标体保障需求未得到有效满足

2)话语权弱,与医疗、医药产业的链接不充分

4、慈善救助的效率有待提升

1)项目同质化,关注的病种和人群比较集中

2)信息孤岛化,慈善救助信息共享不充分

3)管理独立化,制度衔接不够导致效率较低

5、医疗救助未能实现完全兜底

1)托底层救助的边缘人群存在悬崖效应

2)一站式报销尚未全面覆盖,存在垫付压力

3)部分支出型贫困人群未被触及

发展建议:

1.发挥政府的引导作用,建立多层次保障的衔接机制

政府应发挥主导作用,在现已基本建成的多层次医疗保障制度框架中,结合各地情况和重点人群的需求,引导各层次保障制度有序衔接,形成梯级减负的体系。

2.推动学界和产业参与,开展保障效果研究

建议有关部门引导学术界和相关院校开展对于多层次医疗保障体系整体性保障效果的定量实证研究,并公开或以与学界相关单位合作的形式分享更多医保、普惠险、救助的实际数据供研究人员参考分析。

3.内外合力,实现商业健康险创新质与量双提升

向外,商业健康险市场主体应抓住政策与产业协同发展机遇,深化医、药、险融合发展,不断扩大支付体量。对内,保险市场主体应革新观念,坚持长期主义,发挥健康险真正的生态价值。持续增加、优化带病人群、老龄人群等高风险人群的健康险产品供给,织大织密医疗保障安全网。

4.推动社会力量积极参与补充保障建设

公益慈善机构应开展模式和人群创新,扩大社会力量救助的覆盖范围。基金会等慈善组织需要继续拓展救助渠道,充分发挥主观能动性。

(关注“未来健康 Health Futures“公众号,后台回复关键词“2023”可免费下载报告电子版。)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com