中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

近期,有关延迟退休的话题引起热议。虽然最终方案尚未落地,但是及早做好准备,提高个人养老金投资比例已经成为越来越多人考虑的事情。一方面,退休人口数量不断增加,国家和企业的养老保障体系正在发生变化,个人需要更多的资金来支持退休后的生活。另一方面,全球经济的不确定性增加了通货膨胀、汇率波动等风险,直接影响到你我这样的普通投资者的财富。

目前,个人养老基金投资就是全球目前比较通行的方法,以长期累积财富,通过风险分散等措施降低投资风险为投资目标,从而力争实现未来退休生活的财务保障。

很多养老基金投资都是采用FOF基金形式,比起单一基金,养老FOF基金具有灵活、二次分散风险等优势,因为可以:

1.规划未来:可以帮助投资者规划未来的养老生活,为未来的生活保驾护航。

2.二次分散风险:养老FOF通过风险分散等措施二次分散投资风险。

3.专业优势:通过专业的基金经理管理资产,养老金FOF投资可以充分发挥专业优势。

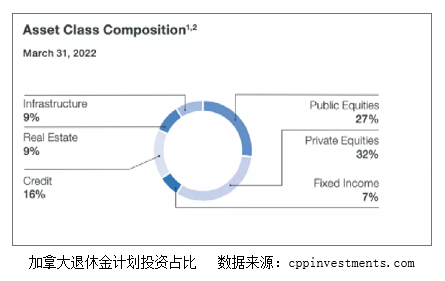

在这方面,作为养老基金中的翘楚,加拿大退休金投资计划是养老FOF的一个很好的案例,这和它由风险水平而动态调整的投资组合有着密不可分的关系。

加拿大养老保险基金(以下简称加拿大养老金)坚持主动投资、动态平衡的投资风格,对整个行业做好资产配置都有着非常强的借鉴意义。那么加拿大养老金具体是如何做到这点的呢?在下一期我们将详细讲解,加拿大养老金在主动管理方面有哪些独创策略,以及突破了哪些传统资产配置的框架束缚。

事实上,国内也正在大力布局以FOF基金为代表的个人养老金投资。2022年11月,证监发布了《个人养老金基金名录》,公布了129只FOF基金增设Y类份额,作为个人养老金的专用份额,设置费率优惠,鼓励投资者长期持有。民生加银旗下也有三只基金入选,分别是民生加银康宁稳健养老目标一年持有期混合型基金中基金(FOF)(Y类份额:017283)、民生加银康宁平衡养老目标三年持有期混合型基金中基金(FOF)(Y类份额:017398)和民生加银康泰养老目标日期2040三年持有期混合型基金中基金(FOF)(Y类份额:017399),既包括目标风险策略的稳健型、平衡型,也包括目标日期策略,为投资者提供丰富选择。

当下,A股的春季行情令不少投资者感觉春风拂面。后市展望,民生加银基金分析表示,北京时间2月2日凌晨,美联储公布了2月利率会议决议,加息25个BP符合市场预期,非农数据与非制造业PMI双双大跌超预期,因此短期内需要警惕美元走强带来的风险,全球股票市场可能因此承压。海外劳动力就业市场的火热可能会导致通胀下降预期放缓,利率水平可能因此会继续维持在高位,债券市场则可能会因通胀水平强预期,弱现实等原因继续调整。国内市场,目前A股的投资价值和情绪有所复苏,春节期间的高频数据也提示在节后有可能消费行业出现反转。养老FOF等产品,有助于应对市场波动,在享受税收递延政策的同时,保持获取国内经济困境反转红利的机会。

风险提示: 1、以上内容不构成法律文件或宣传推介材料,在任何情况下均不构成投资建议。本文所引用的观点、分析及预测仅为个人观点,是其在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2、Y类基金份额指针对个人养老金投资基金业务单独设立的一类基金份额。投资于Y类份额的特有风险包括基金在运作过程中可能被移出个人养老金可投基金名录,导致投资者无法继续申购相关份额的风险。产品中“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损,投资需谨慎。基金设有最短持有期限的,在最短持有期内,投资者将面临因不能赎回或卖出基金份额而出现的流动性约束。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者须仔细阅读基金的《基金合同》《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金管理人以诚实信用、勤勉尽责原则管理基金资产,但不保证本基金一定盈利和最低收益。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com