中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

当前,以数据化、智能化为特征的数字化转型是银行业面临的新产业革命。在新一轮的科技浪潮下,数字技术不断成熟、应用范围逐步拓展,为银行业实施数字化转型提供了良好的基础。

从政策层面来看,监管部门对银行业的数字化转型予以指导和支持;

从银行自身发展来看,银行迫切需要通过银行业数字化转型快速迭代产品服务、改善客户体验,在瞬息万变的市场竞争中保持活力。

简言之,数字化转型不再是可选项,而是成为银行得以生存下去的必选项。

01 银行数字化转型之路在何方?

我国数字经济将转向深化应用、规范化发展的新阶段。而中国人民银行《金融科技发展规划(2022—2025年)》和银保监会《关于银行业保险业数字化转型的指导意见》为新时代的银行数字化转型勾勒出了清晰的蓝图,对积极进行数字化转型工作的各类银行提供了指引的方向。

青云科技(qingcloud.com,股票代码:688316)旗下的青云数字价值研究院认为,这两份重磅文件也为银行业数字化转型建设提出了更高要求和更广阔的发展机遇。

银行数字化转型的含义是什么,“转”的是什么?当前商业银行数字化转型面临着哪些问题?不同类型的银行数字化转型的实践又有哪些?2023 年,银行的数字化转型之路又将走向何方?

青云数字价值研究院将就以上这些常见问题,结合实际经验谈一些有关银行数字化转型的看法和建议。

02 从信息化到数字化的发展历程

从全行业的发展进程来看,数字化发展基本概括为自动化、电子化和数字化三个时期。

1) 业务自动化

19 世纪 70 年代,花旗银行就开始使用自动取款机来解决用户的一些日常事务。它利用磁码卡或智能卡实现金融交易的自助服务,在一定程度上替代了银行柜台人员的工作,降低了人工成本,提高了交易效率。

2) 银行电子化

随着互联网和移动电子设备的兴起,传统的银行开始在互联网上进行线上运营,电子银行被广泛使用。从最初的网上转账、对账单和电子账单支付,现在已经形成了越来越丰富的功能,如网上购买、融资、借贷等。

3) 银行数字化

金融科技开始影响银行产业的发展,许多银行企业开始依赖大数据,人工智能,区块链,云计算和生物识别等关键技术,参与者也从传统的银行机构也扩展到了科技公司和互联网公司等其他行业类型的参与者。

03 数字化银行的概念与定义

数字银行目前并没有确定统一的定义,根据《数字银行 (Digital Bank)》一书给出的解释——

“数字银行区别于传统银行的关键在于,无论是否设立分行,其不再依赖于实体分行网点,而是以数字网络作为银行的核心,借助前沿技术为客户提供在线金融服务,服务趋向定制化和互动化,银行结构趋向扁平化。"

数字银行的特点在于智能化和线上化,意味着银行的业务、管理能够自动在线进行。这就代表着数字银行是具体的,而非是空洞的概念。

04 银行数字化转型的现状

疫情倒逼银行加速数字化转型。在疫情的倒逼之下,商业银行数字化转型步伐加快,越来越多的商业银行开始利用金融科技重塑银行体系。

科技与金融已从互相“补台”转向深度融合,从金融服务延伸至非金融服务,涵盖生产、生活的多元金融生态,打造数字化时代的核心竞争力。

例如,在疫情期间,银行因为线上及远程工作的需要,对桌面云有大量的需求。再如,网点业务受到了较大的影响,“非接触式”金融服务需求显著提速,促进了银行线上化应用进程加快。

青云数字价值研究院认为,当前,银行数字化的转型主要体现在以下几个方面:

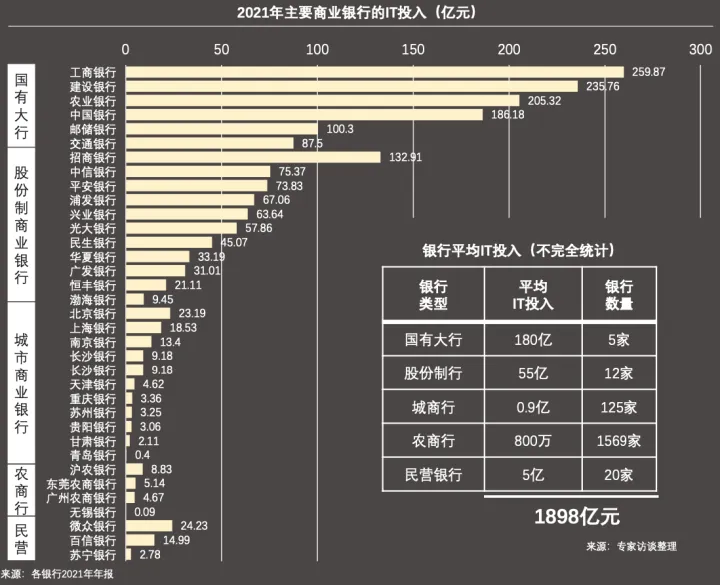

1) 加大金融科技资源的投入,科技投入向基础设施延伸

据各大银行发布的财报统计,2021 年度,30 家银行的金融科技投入共计 1764.16 亿元。其中,国有六大行对金融科技的资金投入合计超 1000 亿元,大部分银行的金融科技投入为增长状态,主要投入方向是运用大数据、人工智能、云计算、区块链、5G、物联网等技术重构既有架构,实现金融基础设施的能级跃迁。

图片来源:《2021年中国金融级分布式数据库市场报告》

2) 重视数据中台建设与数据治理

数据业已成为关键生产要素,挖掘数据价值成为今后一段时期银行业系统性、长期性的工作,各金融机构都高度重视数据工作。

3) 重视打造多元生态场景,推进全面智能化应用

以人工智能、大数据、云计算、区块链为代表的数字技术,加速了银行业的业务流、信息流、物流以及资金流的重整,同时向深度融入客户的生产、生活各类场景转变,并推进对产业链上下游综合生态金融服务。

加速向智能化转型,推进关键智能技术应用和模型深度挖掘,提升精准营销、智能风控、线上线下一体化经营的智能化和有效性,降低营销、风控与管理的投入产出比。

4) 健全科技组织架构和治理体系

银行业尤其是中大型银行纷纷开展了科技组织架构调整,优化科技治理体系变革,多家银行相继成立金融科技子公司,推进技术、业务的深度合作。

05 银行数字化转型面临的挑战

近年来,整体来说,我国银行业在数字化转型上取得了一定的进展,但大量的中小银行机构在资金实力、客户体量、科技能力、科技人才等方面与大型银行存在差距,在数字化转型上仍然面临较多的问题和挑战:

1) 复合型人才短缺

银行缺乏既了解银行业务又兼具数据分析能力的复合型人才,从而弱化了业务条线的智力支撑,也影响了数字化升级迭代。

2) 敏捷组织尚未普及

银行部门分割、协同作业成本高、业务科技融合不足,难以形成创新合力,极大降低银行响应客户需求的效率,与数字化转型的敏捷逻辑大相径庭。

3) 缺少全量数据,数据管理难度大,价值挖掘不充分

银行现阶段掌握的数据,远远达不到全量。还存在数据覆盖、数据维度、数据质量等方面的问题。受限于部门权责边界,难以对行内数据资源进行全口径、全周期的有效管理。数据资源使用率不高,数据价值难以充分体现。

4) 缺乏统一规范、制度环境

从市场客户的角度、政策监管的角度,客户习惯、行业规则、监管制度等都没有适应数字化做变革,使得数字化转型进二退一。

06 银行数字化转型前景展望

在对银行业数字化趋势跟踪研究和深度分析的基础上,青云数字价值研究院认为,2023年,银行业数字化转型将进一步走向“深水区”,用数字化的力量重塑银行业经营与增长的逻辑,成为银行数字化创新与应用的主旋律。

具体而言,2023 年银行数字化转型的重点工作可围绕几下几个方面展开:

1) 打造敏捷组织,建立敏捷体系。

一是建立业务层面的敏捷机制,二是推动银行自上而下的全组织敏捷转型。打造敏捷组织需要完善的技术体系、工具平台的支撑,包括全面云化、向云原生技术体系的转型。在研发安全方面,DevSecOps 将成为最佳解决方案,满足快速交付软件的同时,也能确保符合安全要求。

2) 金融信创进入加速期。

2020 年以来,金融行业的信创试点逐步逐渐启动。2022 年以来,金融信创建设在政策的引导下提速,进入到全面推广阶段。“金融自主可控”将成为下一个五年金融科技的重点方向之一,2023 年,金融信创将进入加速期。

在此背景下,越来越多的金融系统面临信创改造和上线,信创云建设将成为金融机构实现基础设施自主可控和云原生转型的最优选择。

3) 完善基础架构,搭建综合场景。

加强顶层设计与数字化转型战略布局,建立从业务架构到 IT 架构,再到数据架构的数字化转型战略落地推进路径,有序推进 IT 改造,并在业务架构上融入场景。此外,银行应积极拓展生态布局,与掌握场景的互联网平台、生活服务类企业开展合作,建立开放的综户类金融账户,协同线上线下,完善生态体系。

青云科技作为国内主流云厂商之一,坚持自主研发创新,拥有顶尖技术,可提供涵盖“私有云、公有云、云原生、信创云”等产品和服务,并实现了国内首次将云计算带入到银行业,可为银行业构筑敏捷的数字化基础设施。

同时,青云科技拥有十余年企业服务经验,可为银行等金融机构的数字化战略部署与落地提供顾问咨询、技术培训等服务,目前,青云银行数字化解决方案已在中国人民银行、中国银行、中国农业银行、中国光大银行、华夏银行、 浦发硅谷银行等落地应用,全面助力银行业的数字化之路。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com