дёӯеҚҺзҪ‘家з”ө

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

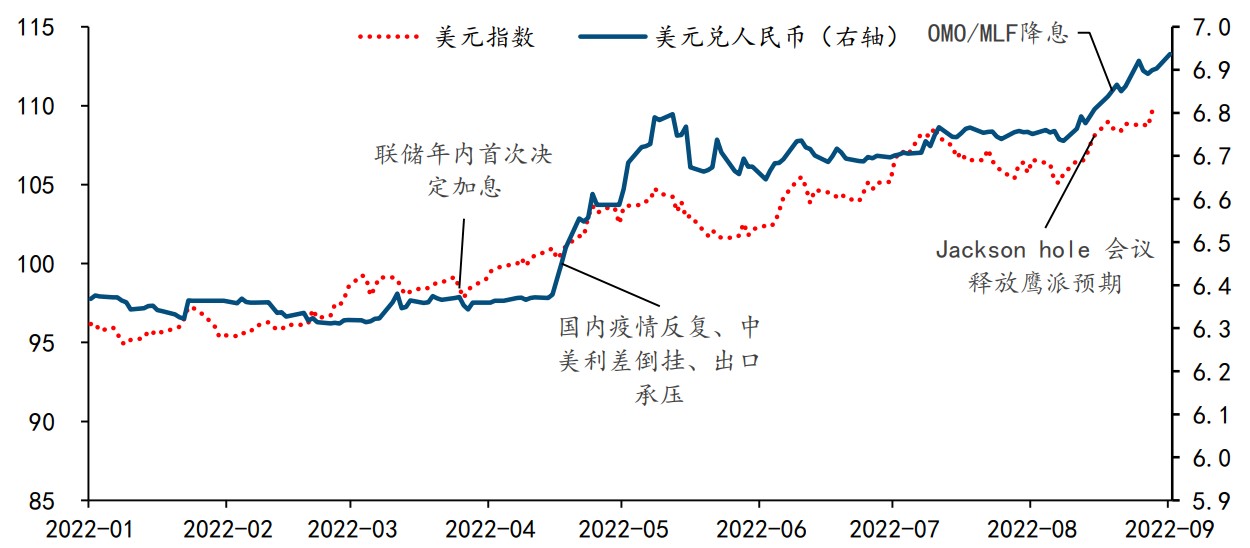

еӨ§зұ»иө„дә§ж–№йқўпјҢиҝ‘дёҖе‘ЁпјҢзҫҺе…ғејәеҠҝпјҢе…ЁзҗғжқғзӣҠеёӮеңәж•ҙдҪ“иө°ејұпјҢй»„йҮ‘гҖҒеҺҹжІ№дәҰеӣһиҗҪгҖӮж•ҙдҪ“зңӢпјҢ9жңҲд»Ҫд»ҘжқҘпјҢзҫҺе…ғжҢҮж•°иө°й«ҳиҮі110пјҢзҰ»еІёдәәж°‘еёҒжұҮзҺҮи·Ңз ҙ7пјҢAиӮЎжҖҘйҖҹдёӢжҺўпјҢеҢ—еҗ‘иө„йҮ‘дёҖе®ҡзЁӢеәҰдёҠеҮәзҺ°ж’ӨйҖҖзҺ°иұЎгҖӮе’ҢеҗҲиө„з®ЎиЎЁзӨәпјҢеёӮеңәжһҒз«ҜйңҮиҚЎж—¶жңҹпјҢеҗҲзҗҶиө„дә§й…ҚзҪ®зҡ„дјҳеҠҝжҳҫзҺ°гҖӮ

е…ЁзҗғеёӮеңәзңӢпјҢеӣҪеҶ…ж–№йқўпјҢ8жңҲдё»иҰҒз»ҸжөҺжҢҮж ҮжҖ»дҪ“ж”№е–„пјҢе·ҘдёҡгҖҒжҠ•иө„гҖҒж¶Ҳиҙ№зӯүеҲҶйЎ№еўһйҖҹеқҮиҫғ7жңҲеўһйҖҹеҠ еҝ«гҖӮжө·еӨ–ж–№йқўпјҢзҫҺеӣҪ8жңҲжңӘеӯЈи°ғCPIи¶…йў„жңҹпјҢеёӮеңәеҜ№зҫҺиҒ”еӮЁжҝҖиҝӣеҠ жҒҜзҡ„еҝ§иҷ‘еҚҮжё©гҖӮ欧жҙІз»ҸжөҺжҷҜж°”жҢҮж•°ејұпјҢеӨ®иЎҢиЎЁзӨә继з»ӯйҷҚжҒҜеҜ№жҠ—йҖҡиғҖгҖӮж–°е…ҙеёӮеңәз»ҸжөҺеҪўеҠҝдёҚе®№д№җи§ӮпјҢйҳҝж №е»·8жңҲCPIж¶Ёе№…79%гҖӮ

еҜ№дәҺзӣ®еүҚеӣҪеҶ…жқғзӣҠеёӮеңәзҡ„йңҮиҚЎпјҢе’ҢеҗҲиө„з®Ўи®ӨдёәпјҢдјҙйҡҸдәәж°‘еёҒжұҮзҺҮзҹӯжңҹиө°дҪҺпјҢеҢ—еҗ‘иө„йҮ‘иҝ‘жңҹжңүжүҖжіўеҠЁпјҢзҹӯжңҹдәәж°‘еёҒиҙ¬еҖјеҜ№иө„жң¬еӨ–жөҒзҡ„еҪұе“ҚжңүйҷҗпјҢеӨ–иө„еҜ№дёӯеӣҪиө„дә§еўһжҢҒд»ҚжҳҜдё»жөҒгҖӮе’ҢеҗҲиө„з®ЎиҝӣдёҖжӯҘиЎЁзӨәдәәж°‘еёҒжұҮзҺҮеҸҢеҗ‘жіўеҠЁжҳҜеёёжҖҒпјҢеёӮеңәдёҚеҝ…иҝҮеәҰи§ЈиҜ»пјҢзӣ®еүҚеӣҪеҶ…дёҖзі»еҲ—зЁіеўһй•ҝжҺӘж–Ҫе°ҶжңүеҠ©дәҺдёәдёӯеӣҪиө„дә§й•ҝжңҹеҗёеј•еҠӣжҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮ

Windж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі9жңҲ18ж—ҘпјҢд»Ҡе№ҙд»ҘжқҘеӨ–иө„йҖҡиҝҮжІӘж·ұиӮЎйҖҡеҮҖд№°е…ҘAиӮЎйҖҫ500дәҝе…ғгҖӮиҮӘ2016е№ҙиҮі2021е№ҙпјҢеҢ—еҗ‘иө„йҮ‘иҝһз»ӯе…ӯе№ҙдҝқжҢҒеҜ№AиӮЎеёӮеңәзҡ„еҮҖд№°е…ҘжҖҒеҠҝдёҚеҸҳгҖӮе’ҢеҗҲиө„з®Ўи®ӨдёәпјҢзҫҺе…ғйқўеҜ№йҖҡиғҖеҺӢеҠӣеӨ„еңЁеҠ жҒҜе‘ЁжңҹдёӯпјҢе…Ёзҗғдё»иҰҒиҙ§еёҒеҜ№зҫҺе…ғйғҪжңүеӨ§е№…еәҰзҡ„иҙ¬еҖјпјҢдәәж°‘еёҒеҲҷзӣёеҜ№жҜ”иҫғеқҡжҢәгҖӮжӯӨеӨ–пјҢдёӯеӣҪеҮәеҸЈзҡ„жҢҒз»ӯи¶…йў„жңҹзҡ„еўһй•ҝпјҢиҜҒжҳҺдёӯеӣҪдә§е“ҒеҮәеҸЈиғҪеҠӣ并没жңүеҸ—з–«жғ…еӨӘеӨ§зҡ„еҪұе“ҚгҖӮиҙёжҳ“йЎәе·®еўһеҺҡеӨ–еӮЁд№ҹеё®еҠ©еҜ№еҶІйғЁеҲҶиҙ¬еҖјеҺӢеҠӣеёҰжқҘзҡ„еҜ№иө„жң¬еӨ–жөҒзҡ„жӢ…еҝғгҖӮж•ҙдҪ“жқҘзңӢпјҢеӨ§йғЁеҲҶеӨ–иө„жңәжһ„жҠ•иө„иҖ…еҜ№дёӯеӣҪиӮЎзҘЁжҠ•иө„жҢҒжңүй•ҝжңҹзңје…үгҖӮ

еҶҚиҝӣдёҖжӯҘзңӢпјҢдёҙиҝ‘дј з»ҹй»„йҮ‘е‘Ёж—¶жңҹпјҢиө„йҮ‘жҙ»и·ғеәҰйҷҚдҪҺпјҢеёӮеңәи§Ӯжңӣжғ…з»Әжө“йҮҚпјҢдҪҶжҖ»дҪ“дёҠд»Қе°Ҷз»ҙжҢҒйңҮиҚЎиө°еҠҝгҖӮиҷҪ然全еёӮеңәжіўеҠЁзҺҮеңЁиҝ‘дёӨдёӘжңҲжңүжүҖеҺӢеҠӣпјҢдҪҶжҳҜAиӮЎж•ҙдҪ“жіўеҠЁзҺҮдёӯжһўд»Қ然й«ҳдәҺ2021-2022Q1гҖӮеҚідҫҝеҸӮиҖғ2010е№ҙиҮі2015е№ҙзҡ„жіўеҠЁзҺҮзӘ„е№…жіўеҠЁпјҢеҪ“еүҚAиӮЎжіўеҠЁзҺҮж°ҙе№ід№ҹеӨ„дәҺдёӯдҪҺдҪҚзҪ®пјҢиҖғиҷ‘еҲ°е…Ёзҗғз»ҸжөҺе’Ңж”ҝзӯ–еҗҺе‘ЁжңҹпјҢеұ•жңӣ2023-2024е№ҙпјҢAиӮЎжіўеҠЁзҺҮдёӯжһўз»§з»ӯдёҠиЎҢзҡ„еҸҜиғҪжҖ§иҫғй«ҳгҖӮ

еҖәеёӮж–№йқўпјҢе’ҢеҗҲиө„з®Ўи§ӮеҜҹеҲ°пјҢ22е№ҙ8жңҲдёӯеҖәзҷ»е’ҢдёҠжё…жүҖеҖәеҲёжүҳз®ЎжҖ»йҮҸе…ұи®Ў125дёҮдәҝе…ғпјҢзҺҜжҜ”еўһеҠ 5334дәҝе…ғпјҢеўһйҮҸзҺҜжҜ”иҪ¬дёәеӨҡеўһ3553дәҝе…ғгҖӮжӯӨеӨ–пјҢзӣёжҜ”дәҺ8жңҲ18ж—Ҙ2.58%зҡ„дҪҺзӮ№пјҢиҮі9жңҲ16ж—Ҙ10YеӣҪеҖәеҲ©зҺҮе·ІйңҮиҚЎдёҠиЎҢ9bpиҮі2.67%пјҢз»“еҗҲеҪ“еүҚеҖәеёӮеҲ©еӨҡеҲ©з©әеӣ зҙ жқҘзңӢпјҢ

еҖәеёӮи°ғж•ҙеҗҺзҡ„й…ҚзҪ®жңәдјҡе°ҶиҝӣдёҖжӯҘеўһеҠ гҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡеёӮеңәжңүйЈҺйҷ©пјҢйҖүжӢ©йңҖи°Ёж…ҺпјҒжӯӨж–Үд»…дҫӣеҸӮиҖғпјҢдёҚдҪңд№°еҚ–дҫқжҚ®гҖӮ

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com