中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

“医生都说我这甲状腺结节没事了,只是定期复查就可以了呀,为什么保险公司核保会把甲状腺相关的保障责任除外呢?”

最近客户王女士申请医疗保险的时候,因为甲状腺结节被责任除外了,非常气愤,不太理解。

这其实是个共性问题:医生说没事,这属于临床医学范畴;保险公司核保,这属于核保医学范畴。

有些疾病,对医生来说,现在没到治疗的程度;但是在买保险的时候,既往症对未来而言具有一定的风险,所以保险公司就会把它除外,尤其是甲状腺结节超过4级5级以上,风险是非常高的。

由于我们多年来深耕高净值人群的保险服务,与多家保险公司多年长期合作,储备了丰富的投核保案例,基于这些因素,我们可以根据客户的身体健康情况、病历资料,帮助客户争取投保利益最大化,一些既往症比如糖尿病、结节,有机会为客户争取到“正常承保”。 今天我们就来给大家分享一下:

.买保险时,既往症的核保结果和案例分享。

.核保医学和临床医学的区别。

.通过专业事务所做健康告知的重要性。

一、既往症与核保

我们多年来为高净值人群服务,有非常丰富的专业经验,尤其对于一些既往症核保,我们可以为客户争取最大利益,也把我们的案例分享出来供大家参考。

针对既往症,高端医疗保险通常有5种核保结果:

1、标体承保

• 清洁保单(clean case)即无任何健康告知

• 风险极低或几乎没有可能复发的疾病。如阑尾切除术后、妊娠期糖尿病、新生儿黄疸等一般有时间要求,并需要提供相关痊愈检查报告及医生证明。

例:某客户,白大褂高血压(可能),24小时动态血压正常,标准体承保。

例:某客户,3年前因外伤性脾破裂行脾脏切除术,术后完全康复、无并发症,标准体承保。

2、加费承保(Price for Cover/Loadings )

• 某些既往症可以通过一定的加费比例纳入到保障中来

• 可以加费的疾病如胃炎、鼻炎、控制较好的三高等“可量化”的疾病

• 不能加费的疾病如结节类疾病或所有有手术风险的疾病

例:某客户 告知结肠息肉,血脂异常(三年前)及轻度脂肪肝

✓ 选择1:加费15%承保血脂异常及脂肪肝&除外结肠息肉

✓ 选择2:以上责任全部除外

例:某客户,告知白大褂高血压(可能),24小时动态血压轻微异常

✓ 选择1:加费10%承保高血压及并发症

✓ 选择2:除外高血压及并发症

例:某客户 告知严重糖尿病

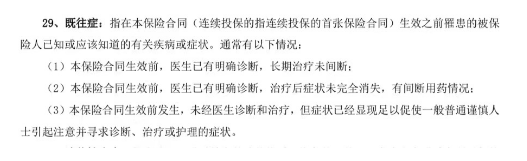

✓ 选择1:加费150%承保糖尿病及其并发症

✓ 选择2:以上责任全部除外

3、除外承保(Exclude )

• 最常见的核保结论

• 已知保前疾病对未来而言具有一定的风险,因此该疾病和相关并发症不在保障范围内

• 有些除外责任可以复议(比如选择加费承保)

例:地中海贫血、肾切除术只能除外,不可以加费承保。 4、拒保(Decline )

• 风险较高的疾病

• 拒保疾病举例:心脏结构改变、BMI超过38、肝硬化、强直性脊柱炎、多囊肾、重型地中海贫血等。 例:某客户两年内出现三次突发耳聋症状,每次发作后很快就能恢复正常,没有任何听力下降,风湿免疫科就诊后,发现ANA、抗SSA等自身抗体阳性,诊断为“未分化结缔组织病”,所以对其投保申请进行拒保处理。 5、延期(Postpone )

• 短期内无法评估风险的疾病

• 延期举例: 甲状腺结节4级性质不明、早产儿合并多系统疾病等 例:某客户近期疑诊为抗磷脂抗体综合征,仍考虑进一步检查及治疗,此症常与一些拒保的自身免疫性疾病并发,且后续的检查及治疗方式差异化非常大,所以建议延期至确诊且有效治疗后,再进行投保申请。

二、核保医学、临床医学与健康告知

临床医学的对象是已经患病的人群;而核保医学的对象是被保人,核保医学不同于临床医学,它存在的意义不是为了治病救人,而是为了厘定费率处置赔案、防灾防损,功能在于出险率被控制在一定范围内,更关注哪些危险是普遍的、可控的。 比如高血压,在医疗险投保的过程中,保险公司就会根据客户的控制情况,只要目前和过往的血压数据没有超过三级血压(收缩压小于180mmHg或者舒张压小于110mmHg),给出核保结果都是可以标准体承保,而不需要除外责任承保或者加费承保。

核保医学研究目的是解决保和不保,为何要加费承保等问题。

临床医学研究的目的患病的原因和病理过程,为了确诊,医生会做大量的检查和检测,为诊断和治疗提供方法。

举例:小朋友感冒发烧,需要临床治疗。但是,小儿感冒发烧,对死亡率影响不大,在核保医学核保中,一般提交复查资料后,可以标准体承保。

核保医学会根据投保人提供的病历及体检资料进行分析判断。 以Bupa为例,在个人投保高端医疗时,对于健康问卷里的所有告知项,默认客户选择除外承保,如需加费需要勾选。

一般疾病的告知年限为过去7年内,癌症、心脏病、中风及任何植入性假体装置的告知年限为过去的任何时间。

如果有需要告知项,需要提供完整病历资料和体检报告。

核保结论出具后,如生效日之前发生任何突发情况需及时告知核保。

不如实告知一经发现会触发案件调查,重大不如实告知有可能面临合同解除的风险。 所以我们在投保的时候一定要根据健康告知问卷,做好如实告知,不要因为没有做好如实告知,而导致保单失效、保险公司拒赔。

达宝事务所有丰富的核保经验,如果你的体检指标有异常、或者已经有病史,别担心,我们的专业团队会根据您的资料,为您争取到“标体承保”或者投保权益最大化。

如果您想咨询关于高端医疗险投保和服务的问题,欢迎拨打热线电话4001668382来联系我们,我们会结合您的情况和需求,给你提供咨询和服务。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com