中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

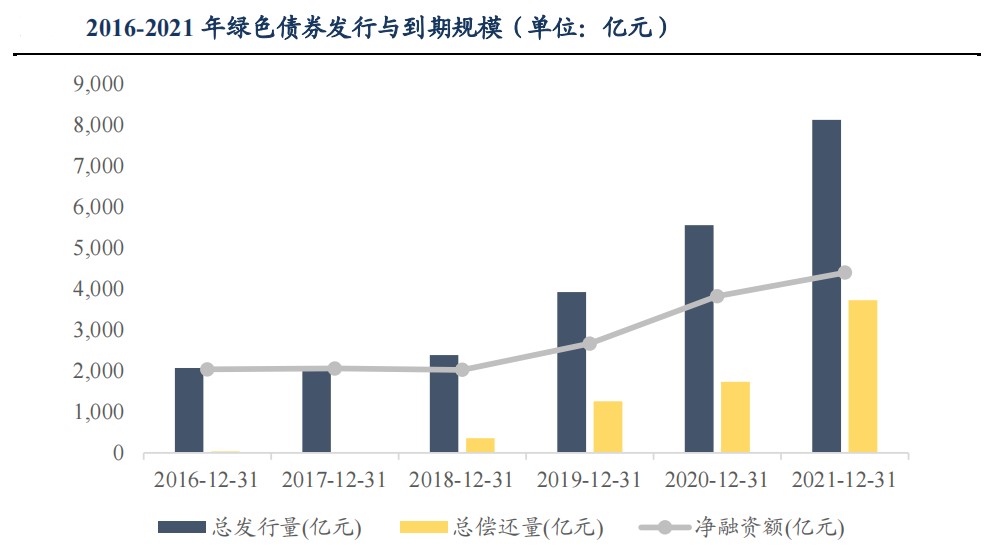

“绿色债券”是指将所得资金专门用于资助符合规定条件的绿色项目或为这些项目进行再融资的债券工具。自2019年以来绿色债券发行进入了快车道,至2021年发行超8000亿元同比增长65%,2022年加速更为显著,最新月度数据显示单月发行583亿元同比增幅达129.9%。“绿债”的的增量和增速都堪称债券市场最靓的仔,为何能够得到追捧?未来能否持续火爆?值得我们深思。

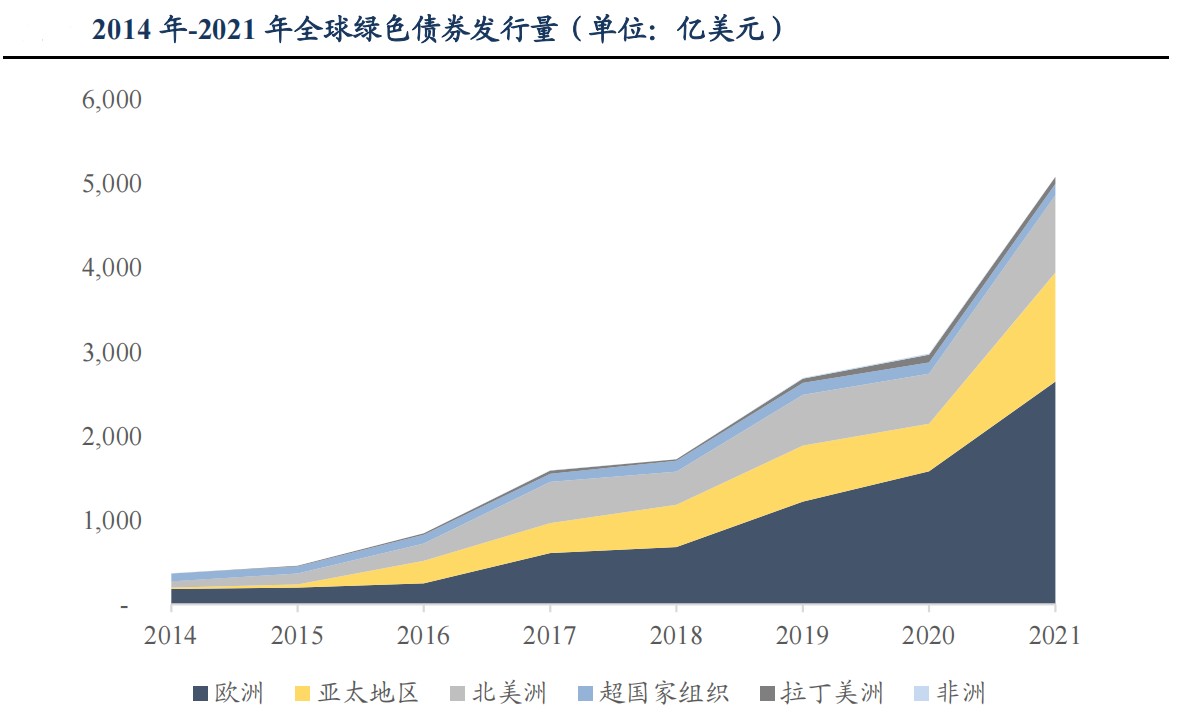

从全球的角度来观察,我国的绿色债券起步较晚,整体规模仍偏小。世界第一支绿色债券是欧洲投资银行于2007年发行的,经过十余年的发展后步入成熟阶段,2021年发行量达5088亿美元同比增长45%,其中超过50%都是在欧洲发行的,亚洲提升空间较大。之所以欧洲国家如此重视绿色债券,很重要的原因是欧盟将其视为推动绿色低碳产业的工具,确保可持续发展。那么如此巨量的绿色债券都是哪些投资人持有呢?彭博2022年6月统计数据来看,保险公司、主权基金、银行、政府、投顾等投资人占比超过98%。

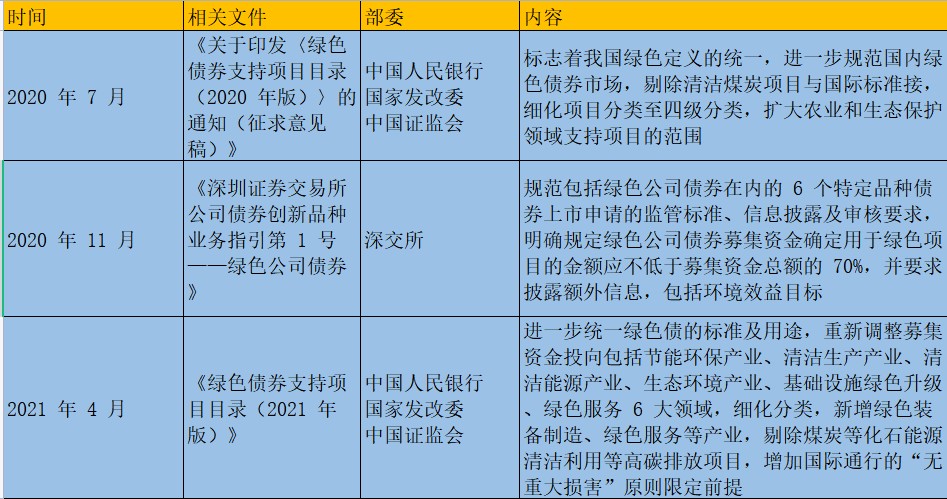

绿色债券不仅是国际大趋势,更有国内“双碳”政策的倾斜。早在2015年人民银行、发改委等多部委就联合发文推动绿色金融体系构建,开始着手制定一系列的发行制度、信息披露等监管政策。自高层在2020年9月明确提出2030年“碳达峰”与2060年“碳中和”目标后,绿色债券的发行更是得到自上而下的扶持。

国家对绿色债券的扶持绝不只是停留在口头上。首先,与相同风险的普通债券相比,绿债为提供了更高的收益率,这也是变相的补贴了绿色债券的投资者。这正是因为绿色债券项目都有较为严苛的评审制度,对项目期间的建设规划比普通项目要清晰,因此风险也低于普通债券,单位风险增加则会带来更高的边际收益。其次,由于持有者信心和相对较高的收益率,绿色债券在二级市场上也具有更好的流动性和更具吸引力的估值。

绿色债券不仅有诸多优势,更重要的是在不同环境下,不同的“绿债组合”都跑出了超额收益。例如关注度较高的“中证绿色债券指数”和“中证10年期地方政府债指数”,包含债券均为AAA级绿色债券,期限分布多在4-9年,回撤结果是持有期在2年以上,收益区间在【3.5-6.5】,显著跑赢了普通债券指数。

债券绿色化是国际大趋势,双碳政策下不仅对发行端支持,更有对绿色投资者的“激励”,这也是绿色债券持续火爆的根本原因。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com