中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

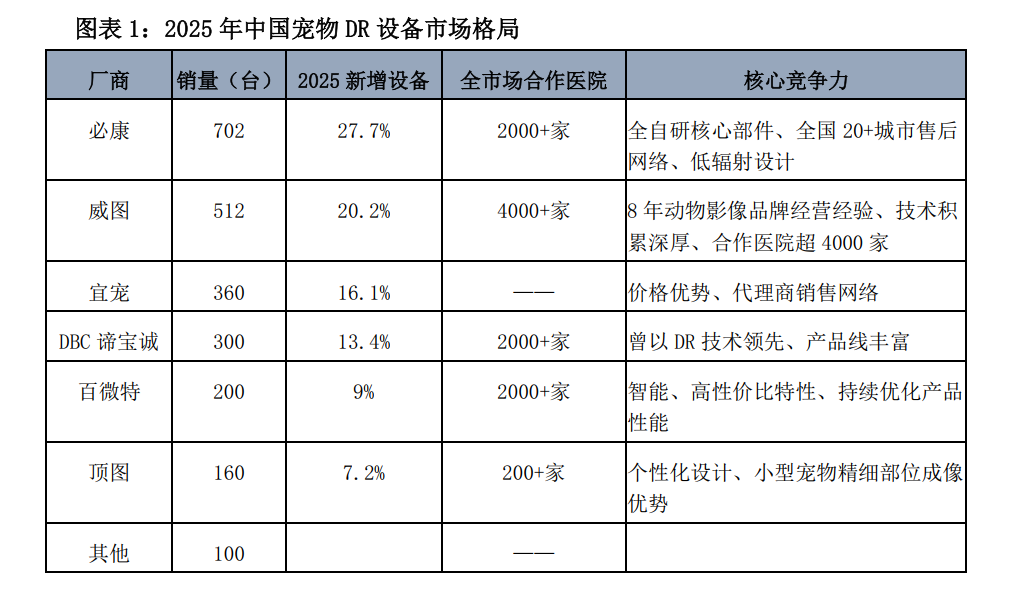

中国宠物医疗影像设备市场历经十余年发展,已从早期依赖进口、服务养殖业,转向以城市宠物家庭为核心的高端诊疗体系。截至2025年,宠物DR设备作为基础配置已基本普及,全国宠物医院超3万家,2025年宠物DR总销量达2334台,市场进入存量竞争阶段;而宠物CT设备则开启增量蓝海,成为宠物影像厂商争夺的新高地。

在宠物DR市场,竞争格局高度集中。必康2025年以702台销量稳居前列,DR设备市占率达27.7%,其核心策略是通过低价投放(设备价格降至5–10万元)叠加金融分期,快速抢占基层市场,但与威图4000家DR存量客户还有比较大的差距。威图医疗以512台位列第二,虽不参与价格战,但凭借8年动物影像经验与直营服务体系,维持较高客户黏性。值得注意的是,威图医疗已将业务战略重心转向宠物CT领域,业务战略上实现了宠物DR和宠物CT设备的双轮驱动市场体系。

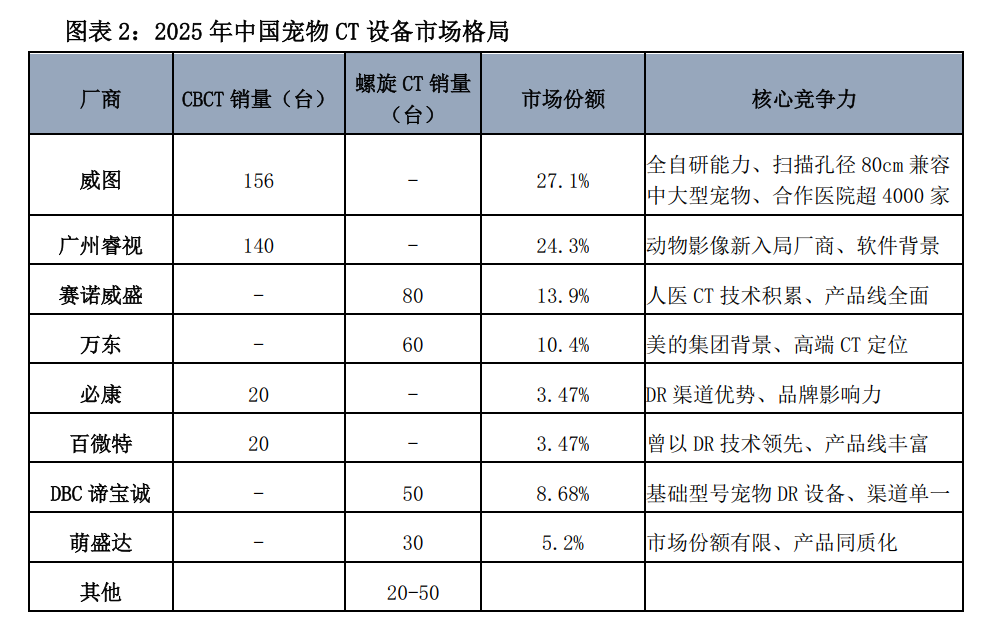

宠物CT市场的竞争则呈现“双轨并行”特征:一轨是以威图、广州睿视为代表的CBCT阵营,另一轨是以赛诺威盛、万东等人医的二手螺旋CT阵营。威图凭借156台CBCT销量成为市场领导者,其核心优势在于“硬件+软件+AI”全自研能力,设备兼容中大型宠物,合作医院超4000家。广州睿视虽销量接近(140台),但因图像软件迭代滞后、硬件参数偏低,产品竞争力存疑。

与此同时,老牌厂商如DBC谛宝诚因与必康的法律纠纷影像,市场份额持续萎缩;新势力如萌盛达虽推出紧凑型螺旋CT,却因仅适配小型宠物、运维成本高,难以打开市场。百微特虽拥有海外渠道与DR基本盘,但宠物CT业务起步晚,图像质量与功能尚待完善。

整体来看,宠物医疗影像设备更新迭代进程加速,但厂商分化加剧。威图等头部企业依靠技术积累与生态构建形成壁垒,而必康等厂商依赖低价或金融模式的玩家则面临现金流压力。建议宠物医疗从业者积极关注“技术领先+财务稳健”组合,警惕激进扩张模式带来的系统性风险。

未来,随着宠物DR设备市场趋于饱和,宠物CT将成为衡量宠物医院专业能力的核心指标。宠物影像厂商若不能具备软硬件自研能力、临床适配性与服务网络上建立差异化优势,恐难在下一轮行业洗牌中存活。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

在妇科诊疗与女性生殖私密健康领域,马丽娟主任以精湛的专业技术、温暖的医者情怀和严谨的治学精神,赢得了广大患者的信赖与赞誉潜心妇科私密临床实践与学术探索马丽娟主任...

颅脑重伤、术后严重并发症,这些曾让众多医生束手无策的危重病例,在北京医大中西医结合医院脑脊液科找到了终极解决方案李小勇主任是我国知名的神经外科专家,尤其在脑脊液...

在东莞这座充满活力的城市中,医疗资源丰富多样,但东莞康兴医院凭借其卓越的人文关怀体系,在众多医疗机构中脱颖而出,成为患者信赖的健康守护者尊重与隐私:构建安全就医...