дёӯеҚҺзҪ‘家з”ө

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

д»…д»…жҳҜд»ҺеӨҡдёӘдјҒдёҡгҖҒеӨҡдёӘеҢәеҹҹеҶ…зҡ„е№ҙеәҰејҖзӣҳдјҡи®®жІЎжңүиғҪеӨҹеҰӮжңҹдёҫиЎҢпјҢе°ұеҸҜд»ҘзңӢеҮәпјҢжңҖиҝ‘иҝҷдёҖиҪ®зҡ„з–«жғ…еҜ№еӣҪеҶ…з©әи°ғеёӮеңәзҡ„еҪұе“ҚеҫҲеӨ§пјҢеӣһж¬ҫгҖҒеҮәиҙ§гҖҒеә“еӯҳеӨ„зҗҶгҖҒж–°е“ҒдёҠеёӮгҖҒжё йҒ“еҸҠд»·ж јзӯ–з•Ҙи°ғж•ҙзӯүзӯүе…ід№Һж·ЎеӯЈйҳ¶ж®өеёӮеңәжӢ“еұ•зҡ„жҜҸдёӘзҺҜиҠӮйғҪжҲ–еӨҡжҲ–е°‘ең°еҸ—еҲ°дәҶеҶІеҮ»гҖӮ

е°Ҫз®Ўз–«жғ…з»ҷ2022еҶ·е№ҙзҡ„ејҖзӣҳи’ҷдёҠдәҶдёҖиӮЎйҳҙеҪұпјҢдҪҶиҝҷ并дёҚеҰЁзўҚеёӮеңәеҗҺжңҹзҡ„жј”иҝӣи¶ӢеҠҝдјҡеҮәзҺ°еӨ§зҡ„еҸҳеҠЁпјҢе°Өе…¶жҳҜ2021еҶ·е№ҙеңЁж—әеӯЈж—¶жңҹпјҢеҚҺеҚ—гҖҒеҚҺдёңгҖҒеҚҺдёӯгҖҒиҘҝеҚ—зӯүеҢәеҹҹеҮәзҺ°зҡ„дёҖж®өж—әй”ҖиЎҢжғ…з»ҷ2022еҶ·е№ҙзҡ„еүҚжңҹеёӮеңәиө°еҠҝжү“дёӢдәҶдёҖдёӘиүҜеҘҪзҡ„еҹәзЎҖгҖӮеҜ№еӣҪеҶ…еёӮеңәжңҖжҳҫжҖ§зҡ„еҪұе“Қеӣ зҙ иҝҳжҳҜеңЁдәҺзҺҜеўғеҸҳйҮҸпјҢиҖҢеҺӮе•ҶеңЁеҠЁжҖҒз«һдәүж јеұҖдёӢзҡ„еә”еҜ№дёҫжҺӘпјҢеҲҷз»ҷз©әи°ғеҶ…й”ҖеёҰжқҘжӣҙеӨҡзҡ„еҸҳеҢ–гҖӮ

жё йҒ“еҗ‘еүҚз«Ҝ жӢ·й—®дј з»ҹд»ЈзҗҶе•Ҷд»·еҖј

еҺ»е№ҙж јеҠӣе®һж–Ҫзҡ„ж–°йӣ¶е”®еҸҳйқ©е…¶е®һе·Із»Ҹз»ҷдёӯеӣҪз©әи°ғдә§дёҡзҡ„жөҒйҖҡжё йҒ“е•Ҷдј йҖ’еҮәдәҶжё…жҷ°зҡ„дҝЎеҸ·пјҢеҚід»Ҙз”ЁжҲ·е’Ңз»Ҳз«ҜдёәеҜјеҗ‘зҡ„еҺ»дёӯй—ҙеҢ–жҲҗдёәдәҶж•ҙдёӘеёӮеңәе•ҶдёҡжЁЎејҸеҸҳеҠЁзҡ„ж ёеҝғжҢҮеҜјпјҢеҺӢзј©жөҒйҖҡзҺҜиҠӮгҖҒиҠӮзңҒжё йҒ“иҙ№з”ЁгҖҒжҸҗй«ҳдә§й”Җж•ҲзҺҮдёҚеҶҚжҳҜдёӘеҲ«дјҒдёҡзҡ„еҚ•зӢ¬иЎҢдёәпјҢиҖҢжҳҜдёӯеӣҪз©әи°ғдә§дёҡзҡ„и¶ӢеҠҝд№ӢдёҖгҖӮ

иҝҮеҺ»еҮ дёӘжңҲдёӯпјҢзҫҺзҡ„з©әи°ғеҸ‘иө·дәҶж–°дёҖиҪ®зҡ„йӣ¶е”®еҸҳйқ©пјҢд»ҘеүҚзҪ®д»“еңЁеӣҪеҶ…еёӮеңәзҡ„е№ҝжіӣжҷ®еҸҠдёәзүөеј•пјҢе…ЁйқўиҗҪең°йҖҒиЈ…дёҖдҪ“жЁЎејҸпјҢиҝҷдёҖиЎҢдёәзҡ„еҶ…еңЁйҖ»иҫ‘е°ұжҳҜе°Ҷж•ҙдёӘдә§дёҡй“ҫзҡ„йҮҚеҝғиҗҪеңЁз”ЁжҲ·е’Ңз»Ҳз«ҜгҖӮд»ҺиЎҢдёҡиҝҷд№ҲеӨҡе№ҙд»ҘжқҘзҡ„еҸ‘еұ•иҝҮзЁӢеҸҜд»ҘзңӢеҮәпјҢдҪҶеҮЎжҳҜеӨҙйғЁе“ҒзүҢжүҖжһҒеҠӣжҺЁе№ҝзҡ„ж–№жі•пјҢеҫҖеҫҖйғҪдјҡжҲҗдёәеёӮеңәеңЁеҗҺжңҹзҡ„дё»жөҒзҺ°иұЎгҖӮ

дәҺжҳҜпјҢдј з»ҹд»ЈзҗҶе•Ҷзҡ„иЎҢдёҡд»·еҖјеҸҲдёҖж¬ЎеҸ—еҲ°дәҶжӢ·й—®гҖӮиҝҷз§ҚжҖқиҖғ并дёҚжҳҜ第дёҖж¬ЎеҮәзҺ°пјҢж—©дәӣе№ҙеңЁз”өе•Ҷй«ҳйҖҹеҸ‘еұ•зҡ„ж—¶еҖҷпјҢд»ЈзҗҶе•ҶеҰӮдҪ•е®һзҺ°иә«д»ҪиҪ¬еҢ–гҖҒжңҚеҠЎиҪ¬еһӢеңЁдёҡеҶ…жӣҫз»ҸжңүиҝҮжҝҖзғҲзҡ„дәүи®әгҖӮиҝҮеҺ»еҮ е№ҙжқҘпјҢеӨ§йҮҸзҡ„д»ЈзҗҶе•ҶдёҚд»…д»…е·Із»ҸйҖӮеә”зәҝдёҠе№іеҸ°еҜ№дј з»ҹжё йҒ“зҡ„еҪұе“ҚпјҢеҗҢж—¶д№ҹйҖҡиҝҮеӯҰд№ дә’иҒ”зҪ‘жҖқз»ҙеңЁдёҚж–ӯиҝӣжӯҘгҖӮ

жӣҙдёәйҮҚиҰҒзҡ„жҳҜпјҢеҲ¶йҖ дјҒдёҡиҝҳеңЁдёҚйҒ—дҪҷеҠӣең°еј•еҜје’ҢжҺЁеҠЁд»ЈзҗҶе•Ҷе…ЁйқўиҪ¬еһӢпјҢеңЁиҝҷдёӘж–№йқўпјҢзҫҺзҡ„з©әи°ғе·Із»ҸеҸ–еҫ—дәҶзӘҒз ҙгҖӮдёҖж–№йқўпјҢиҝҷ家дјҒдёҡд»Ҙж•°еӯ—еҢ–жҠҖжңҜгҖҒе·Ҙе…·е’Ңж–№жі•пјҢеҜ№жё йҒ“еҸҠдә§й”ҖжЁЎејҸе®һзҺ°дәҶиҝӣдёҖжӯҘеҚҮзә§;еҸҰеӨ–дёҖдёӘж–№йқўпјҢд»Ҙз”ЁжҲ·е’Ңз»Ҳз«ҜдёәеҜјеҗ‘пјҢй©ұеҠЁд»ЈзҗҶе•ҶиҪ¬еһӢдёәеҢәеҹҹеёӮеңәзҡ„иҝҗиҗҘе•ҶгҖӮ

иҖҢйқўеҗ‘дёӢжІүжё йҒ“зҡ„з«һдәүеңЁ2022еҶ·еҶ»е№ҙеәҰе°ҶиҝӣдёҖжӯҘеҠ еү§пјҢдёҚд»…д»…жҳҜеҗ„дёӘеӨ§еһӢ家з”өдјҒдёҡ继з»ӯжҺЁеҠЁжё йҒ“йҮҚеҝғдёӢ移пјҢеҘүиЎҢжё йҒ“еҜјеҗ‘зҡ„дёӯе°Ҹе“ҒзүҢжң¬жқҘе°ұжҠҠдёӢжІүеёӮеңәдҪңдёәз”ҹеӯҳеҸ‘еұ•зҡ„ж №еҹәжүҖеңЁгҖӮиҖҢд»ҘиӢҸе®ҒгҖҒж·ҳзі»гҖҒдә¬дёңгҖҒеӣҪзҫҺзӯүзӯүдёәд»ЈиЎЁзҡ„еӨ§еһӢе№іеҸ°пјҢд№ҹйғҪзә·зә·ејәеҢ–дәҶеҜ№дёӢйғЁжөҒйҖҡйўҶеҹҹзҡ„еёғеұҖгҖӮ

иҝҷз§ҚеёғеұҖзӣҙжҺҘеёҰжқҘзҡ„з»“жһңд№ӢдёҖпјҢе°ұжҳҜдјҡз»ҷжң¬жқҘе°ұе·Із»Ҹй”ҷз»јеӨҚжқӮзҡ„жё йҒ“дҪ“зі»иҜұеҸ‘еҮәжӣҙеӨҡзҡ„еҸҳйҮҸеӣ зҙ пјҢе°Өе…¶жҳҜдёҖдәӣзӘңиҙ§е•ҶгҖҒе°ҸеһӢзҡ„еӣӨиҙ§е•ҶзӯүзӯүжңүдәҶжӣҙеӨҡзҡ„иҝӣиҙ§жё йҒ“пјҢиҝӣиҖҢз»ҷеҫҲеӨҡдјҒдёҡзҡ„жё йҒ“з®ЎзҗҶеўһеҠ дәҶжӣҙеӨ§зҡ„йҡҫеәҰгҖӮзҺ°еңЁпјҢдёҖдҪҚзӣҙжҺҘйқўеҗ‘з”ЁжҲ·зҡ„йӣ¶е”®е•ҶпјҢеҸҜд»Ҙд»ҺиҝҗиҗҘе•ҶгҖҒд»ЈзҗҶе•ҶжҲ–е“ҒзүҢзӣҙиҗҘжңәжһ„зӣҙжҺҘиҝӣиҙ§пјҢд№ҹеҸҜд»Ҙд»Һе№іеҸ°е•ҶгҖҒз”өе•Ҷзӯүзӯүиҙӯеҫ—дә§е“ҒпјҢиҖҢдё”иҝҳжңүеҗҲйҖӮзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮ

дёҠеҺӢдёӢйЎ¶ дёӯй—ҙе“ҒзүҢзҫӨдҪ“еҺӢеҠӣи¶ӢйҮҚ

еҰӮжһңиҜҙд»Ҙж јеҠӣгҖҒзҫҺзҡ„гҖҒжө·е°”дёәд»ЈиЎЁзҡ„дё»еҜје“ҒзүҢжһ„жҲҗдәҶеӣҪеҶ…з©әи°ғеёӮеңәзҡ„еӨҙйғЁйҳөиҗҘпјҢйӮЈд№ҲеӨ§йҮҸеӯҳеңЁзҡ„дёӯе°ҸдјҒдёҡеҲҷжҳҜеҶ…й”ҖеёӮеңәзҡ„第дёүйҳөиҗҘпјҢиҖҢдёӯй—ҙе“ҒзүҢзҫӨдҪ“е°ұжҳҜиЎҢдёҡеҶ…еӨ–иҖізҶҹиғҪж•Ҳзҡ„дёҖдәӣдјҒдёҡпјҢе…¶дёӯе°ұеҢ…жӢ¬еҘҘе…Ӣж–ҜгҖҒTCLгҖҒжө·дҝЎзі»гҖҒй•ҝиҷ№зі»зӯүзӯүдјҒдёҡе’Ңе“ҒзүҢгҖӮ

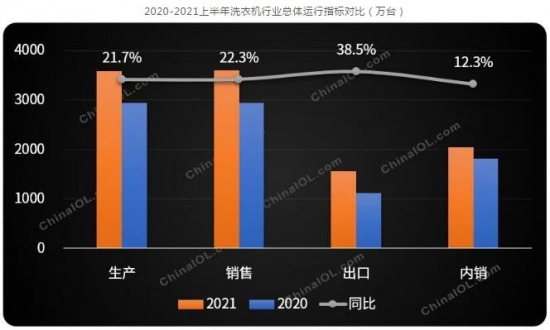

жҚ®дәҶи§ЈпјҢ2021еҶ·еҶ»е№ҙеәҰеӣҪеҶ…з©әи°ғеёӮеңәзҡ„еҮәиҙ§йҮҸиҺ·еҫ—дәҶе°Ҹе№…еўһй•ҝпјҢеҜ№жҜ”жӣҙж—©д№ӢеүҚдёӨдёӘе№ҙеәҰзҡ„иө°еҠҝпјҢиҝҷз§Қеўһй•ҝжҳҜеёӮеңәеҶ…з”ҹзі»з»ҹзҡ„дёҖз§ҚжҒўеӨҚпјҢеӣҪеҶ…еёӮеңәе·Із»ҸжІЎжңүи¶іеӨҹдё°еҜҢзҡ„еўһйҮҸжңәдјҡгҖӮеӨҙйғЁе“ҒзүҢйҳөиҗҘд№ҹжңүеўһй•ҝпјҢиҖҢеўһе№…жңҖеӨ§зҡ„жҳҜ第дёүйҳөиҗҘпјҢдҪҶдёӯй—ҙе“ҒзүҢзҫӨдҪ“зҡ„ж•ҙдҪ“еҮәиҙ§йҮҸеҗҢжҜ”еҚҙеҮәзҺ°дәҶдёӢж»‘гҖӮ

еңЁеёӮеңәйңҖжұӮ规模йҡҫд»Ҙжңүе®һиҙЁжҖ§зӘҒз ҙзҡ„ж•ҙдҪ“зҠ¶еҶөдёӢпјҢеӨҙйғЁе“ҒзүҢе’Ң第дёүйҳөиҗҘд»Ҫйўқзҡ„еўһй•ҝеҸӘиғҪд»Һе…¶д»–е“ҒзүҢзҫӨдҪ“дёӯиҝӣиЎҢиҡ•йЈҹжүҖеҫ—гҖӮиҝҮеҺ»дёҖе№ҙпјҢеӨҙйғЁе“ҒзүҢж— и®әжҳҜеңЁдә§е“Ғз«һдәүеҠӣгҖҒжё йҒ“дҪ“зі»гҖҒдә§й”ҖжЁЎејҸиҝҳжҳҜеңЁе“ҒзүҢжҺЁе№ҝгҖҒд»·ж јзӯ–з•ҘдёҠпјҢйғҪдҝқжҢҒзқҖз§ҜжһҒиҝӣж”»зҡ„е§ҝжҖҒпјҢ并дёҺдёӯй—ҙе“ҒзүҢзҫӨдҪ“иҝӣиЎҢзӣҙжҺҘеҜ№ж ҮгҖӮ

иҖҢ第дёүйҳөиҗҘзҡ„еҫҲеӨҡе“ҒзүҢпјҢеңЁеӣҪеҶ…еёӮеңәиҝҳжІЎжңүе®Ңе…Ёй“әејҖжё йҒ“йқўпјҢз©әзҷҪзӮ№еҫҲеӨҡпјҢ他们д№ҹдёҚжұӮеӨӘеӨ§еёӮеңәй”Җ售规模пјҢз«һдәүзӯ–з•ҘзҒөжҙ»еӨҡеҸҳпјҢеҜ№еёӮеңәеҸҳеҢ–зҡ„зӣёеә”йҖҹеәҰеҫҲеҝ«пјҢжӣҙжІЎжңүеӨ§дјҒдёҡеҒҸйҮҚзҡ„еҗҺз«ҜжҲҗжң¬пјҢжҠ“жңәдјҡзҡ„иғҪеҠӣйқһеёёејә;иҖҢдё”пјҢиҝҷзұ»е“ҒзүҢзҫӨдҪ“еҺҶеҸІеҹәж•°иҫғдҪҺпјҢд»Һж•°жҚ®еҗҢжҜ”дёҠеҫҲе®№жҳ“иҺ·еҫ—еҸҜи§Ӯзҡ„еўһй•ҝе№…еәҰгҖӮ

еӨҙйғЁе“ҒзүҢжҜҸдёӘж–№йқўиҝӣж”»жҖ§зҡ„еҠ ејәйғҪдјҡзӣҙжҺҘеҗ‘дёӯй—ҙе“ҒзүҢзҫӨдҪ“дј йҖ’пјҢжӣҙдёәйҮҚиҰҒзҡ„жҳҜпјҢзҫҺзҡ„е’Ңжө·е°”йҖҡиҝҮдёҚеҗҢзҡ„еӨҡе“ҒзүҢеёғеұҖпјҢеҪўжҲҗдәҶиҰҶзӣ–е…ЁеҹҹеһӢж¶Ҳиҙ№йңҖжұӮзҡ„дә§е“ҒдёҺе“ҒзүҢзҹ©йҳөпјҢзӣҙжҺҘдәүеӨәдёӯй—ҙе“ҒзүҢзҫӨдҪ“зҡ„зӣ®ж Үз”ЁжҲ·пјҢиҝҷе°ұжҳҜеӯҳйҮҸеҢ–еёӮеңәж®Ӣй…·жҖ§жүҖеңЁгҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢеҫҲеӨҡдёӯй—ҙе“ҒзүҢиҝ‘е№ҙжқҘд№ҹеңЁиҝӣиЎҢиҮӘжҲ‘и°ғж•ҙпјҢиҝҷз§Қи°ғж•ҙеңЁ2021еҶ·еҶ»е№ҙеәҰд№ҹи®©жёЎеҮәдәҶдёҖйғЁеҲҶеёӮеңәжңәдјҡгҖӮ

жҲҗжң¬жҺЁеҠЁеқҮд»·еҲӣж–°й«ҳ дҪҶйҡҫжҠ‘д»·ж јз«һдәү

ж¶Ёд»·пјҢжҳҜиҝҮеҺ»дёҖдёӘе№ҙеәҰеӣҪеҶ…з©әи°ғеёӮеңәжңҖдёәе…үиҠ’й—ӘиҖҖзҡ„е…ій”®иҜҚпјҢиҮӘеҺ»е№ҙ10жңҲд»ҪиҮід»Ҡе№ҙ7жңҲеә•пјҢиҮіе°‘еҮәзҺ°дәҶеӣӣж¬Ўж¶Ёд»·жҪ®гҖӮеҸӘжҳҜпјҢд»·ж јдёҠ涨并йқһе®Ңе…ЁеҸ—дҫӣжұӮе…ізі»зҡ„еҪұе“ҚпјҢз©әи°ғдә§е“Ғд»·ж јдёҠжү¬зҡ„ж ёеҝғжҺЁеҠЁеҠӣжқҘиҮӘдәҺжҲҗжң¬гҖӮеӨ§е®—жқҗж–ҷгҖҒзү©жөҒгҖҒеҢ…иЈ…з®ұгҖҒдәәе·ҘзӯүзӯүжҜҸйЎ№жҲҗжң¬дёҖе№ҙжқҘйғҪеҮәзҺ°еӨ§е№…дёҠеҚҮпјҢеҲ¶йҖ е·ҘеҺӮдёҚеҫ—дёҚйҖҡиҝҮж¶Ёд»·жқҘйҮҠж”ҫжҲҗжң¬жҢҒз»ӯж”Җй«ҳзҡ„еҺӢеҠӣгҖӮ

жүҖд»ҘпјҢиҮі2021еҶ·еҶ»е№ҙеәҰжң«пјҢеӣҪеҶ…з©әи°ғеёӮеңәеҮәиҙ§еқҮд»·еҲӣдёӢдәҶиҝ‘еҮ е№ҙд»ҘжқҘзҡ„ж–°й«ҳпјҢз”ұдәҺе…ід№Һдә§е“ҒеҲ¶йҖ е’ҢжөҒйҖҡзҡ„еҗ„йЎ№жҲҗжң¬дҫқ然еңЁй«ҳдҪҚеҫҳеҫҠпјҢзҹӯжңҹеҶ…йҡҫд»ҘзңӢеҲ°дёӢиЎҢзҡ„и¶ӢеҠҝпјҢиҝҷз§ҚжҲҗжң¬еҺӢеҠӣдјҡжүҳдҪҸдәҶж•ҙдёӘд»·ж јдҪ“зі»гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢдә§е“Ғз»“жһ„зҡ„еҚҮзә§д№ҹжҳҜеқҮд»·дёҠжү¬зҡ„еҠЁеҠӣд№ӢдёҖгҖӮдёҖж–№йқўпјҢеҸ—ж–°иғҪж•Ҳж ҮеҮҶзҡ„жҺЁеҠЁпјҢд»Һд»Ҡе№ҙ7жңҲд»ҪејҖе§ӢпјҢиҖҒиғҪж•Ҳдә§е“ҒзҰҒжӯўеңЁеӣҪеҶ…еёӮеңәжөҒйҖҡпјҢдәӢе®һдёҠеңЁжӯӨд№ӢеүҚеҮ д№ҺжүҖжңүдјҒдёҡйғҪиҝӣиЎҢдәҶдә§е“ҒиғҪж•Ҳзҡ„еҲҮжҚў;еҸҰеӨ–дёҖдёӘж–№йқўпјҢж— и®әжҳҜеӨҙйғЁе“ҒзүҢиҝҳжҳҜеӨ§еһӢ家з”өдјҒдёҡпјҢйғҪеңЁеҠӘеҠӣжҺЁй«ҳеҚ–ж–°пјҢе°Өе…¶жҳҜеҘ—зі»еҢ–дә§е“Ғж¶ҢзҺ°еҮәдәҶдёҖдёӘж–°й«ҳжҪ®гҖӮиҝҷдәӣйғҪжҳҜдә§е“ҒеқҮд»·дёҠ移зҡ„еҠЁеҠӣгҖӮ

еҪ“然пјҢдҫӣжұӮе…ізі»еңЁдёҖе®ҡзЁӢеәҰдёҠжҳҜж¶Ёд»·зҡ„е…ій”®еҠӣйҮҸгҖӮд»Ҡе№ҙжҳҘиҠӮиҝҮеҗҺпјҢз”ұдәҺдҫӣеә”з«ҜдёҖдәӣж ёеҝғйғЁд»¶зҙ§зјәе’Ңе·ҘдәәеҲ°еІ—дёҚйҘұе’ҢпјҢеҠ дёҠеҮәеҸЈи®ўеҚ•жҡҙеўһжҢӨеҺӢеҶ…й”Җз”ҹдә§дә§иғҪпјҢзӣҙжҺҘзј”йҖ дәҶдёҖжіўдҫӣдёҚеә”жұӮзҡ„иЎҢжғ…пјҢиҝҷз§ҚдҫӣйңҖзјәеҸЈжӯўдәҺеҮәиҙ§еұӮйқўгҖӮиҝӣе…Ҙ6жңҲд»Ҫд№ӢеҗҺпјҢеӣҪеҶ…еёӮеңәйҒҮеҲ°дәҶдёҖж®өиҝһз»ӯеһӢй«ҳжё©ж°”еҖҷпјҢйңҖжұӮдә•е–·иҮҙдҪҝдёӯдҪҺз«Ҝдә§е“Ғж–ӯиҙ§пјҢиҝҷд№ҹеңЁдёҖе®ҡзЁӢеәҰз»ҷж¶Ёд»·жҸҗдҫӣдәҶжңәдјҡгҖӮ

дҪҶеқҮд»·зҡ„дёҠеҚҮ并дёҚжҳҜж„Ҹе‘ізқҖд»·ж јз«һдәүе°ұжӯӨдјҡд»ҺеӣҪеҶ…з©әи°ғеёӮеңәй”ҖеЈ°еҢҝиҝ№пјҢеңЁе·Із»ҸжӯҘе…ҘеӯҳйҮҸеҢ–з«һдәүзҡ„з©әи°ғеёӮеңәпјҢжҜҸдёӘдјҒдёҡе°Өе…¶жҳҜдёҖдәӣзҷ»йҷҶиө„жң¬еёӮеңәзҡ„дјҒдёҡпјҢйғҪдёҚдјҡй•ҝжңҹе®№еҝҚ规模дёҺеҲ©ж¶Ұзҡ„дёӢж»‘з”ҡиҮіжҳҜдҪҺеўһй•ҝгҖӮеңЁеҗ„йЎ№жҲҗжң¬еҸҳеҠЁи¶ӢдәҺзЁіе®ҡд№ӢеҗҺпјҢжҝҖиҝӣзҡ„д»·ж јиЎҢдёәдҫқж—§дјҡжҳҜеёёжҖҒгҖӮ

еўһй•ҝйҡҫд»ҘжҢҒз»ӯ иҖҢйў‘з№ҒжіўеҠЁеҲҷжҳҜеёёжҖҒ

иҝҮеҺ»еҮ дёӘе№ҙеәҰд»ҘжқҘпјҢеӣҪеҶ…з©әи°ғеёӮеңәзҡ„еҮәиҙ§жҖ»йҮҸеңЁ8200дёҮеҘ—иҮі9500дёҮеҘ—д№Ӣй—ҙжіўеҠЁ,2021е№ҙеәҰеңЁз»ҸеҺҶд№ӢеүҚиҝһз»ӯдёӨе№ҙдёӢж»‘д№ӢеҗҺпјҢе‘ҲзҺ°еҮәдәҶжҒўеӨҚжҖ§еўһй•ҝзҡ„жҖҒеҠҝпјҢеҸӘжҳҜиҝҷз§Қеўһй•ҝд№ӢеҠҝиғҪеҗҰеңЁд№ӢеҗҺзҡ„еҮ е№ҙдёӯеҫ—еҲ°е»¶з»ӯпјҢжңүеҫ…иҝӣдёҖжӯҘи§ӮеҜҹпјҢиҖҢд»Һз©әи°ғдә§дёҡзҡ„еҶ…еӨ–йғЁзҺҜеўғжқҘзңӢпјҢзҹӯжңҹеҶ…ж•ҙдҪ“еҮәиҙ§йҮҸйў‘з№ҒжіўеҠЁжҜ”иҝһз»ӯеһӢеўһй•ҝзҡ„жҰӮзҺҮжҳҫеҫ—жӣҙеӨ§гҖӮ

е®Ҹи§Ӯз»ҸжөҺзҡ„ж•ҙдҪ“еҸ‘еұ•йҖ»иҫ‘еҸ‘з”ҹдәҶеҸҳеҢ–пјҢеҜ№жҲҝең°дә§зҡ„и°ғжҺ§з®ЎзҗҶеқҡе®ҡзҡ„еҶіеҝғжіЁе®ҡиҝҷдёҖйўҶеҹҹйҡҫд»ҘеҶҚзҺ°иҫүз…ҢпјҢиҝӣиҖҢз»ҷеҢ…жӢ¬з©әи°ғеңЁеҶ…зҡ„家з”өдә§е“ҒйңҖжұӮеёҰжқҘдәҶеҪұе“ҚпјҢеңЁжҲҝең°дә§йҡҫд»ҘжҸҗдҫӣж–°з”ҹйңҖжұӮжңәдјҡзҡ„зҠ¶еҶөдёӢпјҢз©әи°ғзҡ„йңҖжұӮеҲҷйӣҶдёӯеңЁдә§е“Ғзҡ„жӣҙж–°жҚўд»ЈеҸҠдёӢжІүеёӮеңәзҡ„еӨҡеҘ—йңҖжұӮж–№йқўгҖӮ

д»ҺеҺҶеҸІж•°жҚ®еҸҜд»ҘзңӢеҮәпјҢеӣҪеҶ…з©әи°ғеёӮеңәзҡ„йҘұжңүйҮҸе·Із»Ҹи¶…иҝҮдәҶ7дәҝеҘ—пјҢеҚідҫҝжҳҜжҢүз…§10%зҡ„жӣҙж–°зҺҮеҶ…й”ҖеёӮеңәд№ҹи¶ід»Ҙж”Ҝж’‘ж•ҙдёӘдә§дёҡзҡ„规模平еҸ°пјҢеҪ“然пјҢжңҖиҝ‘дә”дёӘе№ҙеәҰзҡ„еҮәиҙ§йҮҸеӨ§дҪ“еҚ еҲ°дәҶйҘұжңүжҖ»йҮҸзҡ„дёҖеҚҠпјҢиҝҷз§Қж•°жҚ®з»“жһ„иЎЁжҳҺпјҢжӣҙж–°жҚўд»Јзҡ„йңҖжұӮеңЁеҗҺжңҹзҡ„з©әй—ҙдјҡи¶ҠжқҘи¶ҠеӨ§гҖӮ

еўһйҮҸжңәдјҡзҡ„зЁҖзјәе’Ңжӣҙж–°жҚўд»ЈйңҖжұӮзҡ„йҮҠж”ҫзј“ж…ўпјҢеҶіе®ҡдәҶе№ҙеәҰеҮәиҙ§жҖ»йҮҸзҡ„жіўеҠЁе°Ҷдјҡжҳҫеҫ—иҫғдёәйў‘з№ҒгҖӮзӣёиҫғдәҺеҸ°еҘ—ж•°пјҢйҮ‘йўқ规模еҸҜиғҪдјҡиҝӣдёҖжӯҘдёҠеҚҮпјҢз»ҸиҝҮдәҶж•°жіўдёҠж¶Ёд№ӢеҗҺзҡ„д»·ж јзҹӯжңҹеҶ…дёҚдјҡеӣһиҗҪпјҢжҲҗжң¬зҡ„еұ…й«ҳдёҚдёӢз»ҙжҢҒдҪҸдәҶж•ҙдҪ“зҡ„д»·ж јж°ҙе№іпјҢиҖҢиҝҳеңЁеӨ„дәҺз»“жһ„жҖ§еҚҮзә§дёӯзҡ„дә§е“Ғж јеұҖд№ҹжңүеҲ©дәҺйҮ‘йўқ规模зҡ„иө°й«ҳгҖӮ(ж–ҮжҖқ)

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com