中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

“2025年第四季度营收达到8677.10万美元,环比增长约30%,毛利率大幅改善至50%,进军肺癌蓝海。”2月24日,全球 TIL 疗法龙头股 Iovance 2025年Q4财报如同一声发令枪,叩响 TIL 赛道从“技术验证”向“大规模商业化”转折的冲刺。

而在大洋彼岸的中国,以君赛生物为代表的本土企业正在干一件事:用自研创新的平台技术,把TIL疗法从ICU请出来,大幅降低治疗成本,让个性化的疗法更具普适性。宛如奇兵出击的中国研发和临床速度,使得TIL疗法在多个适应症均展现积极的临床疗效。

这意味着什么?商业化成本系数的改写、商业业绩预期的提升,TIL赛道的领跑者们已迎来市场对其的价值重塑。

TIL赛道的真正野心

华尔街的反应总是比分析师的报告更诚实。

Q4财报发布当天(2月24日)收盘,Iovance股价报3.78美元,涨幅30.8%,创下两年来的单日最大涨幅。盘后交易时段,股价继续攀升至3.877美元,再涨2.56%。成交量放出天量——接近7000万股,换手率超过20%,这是真金白银在投票。

在财报层面,营收8677万美元,不仅超过分析师预期值,环比还增长约30%。真正让机构兴奋的,是毛利率从第三季度的43%跃升至50%,管理层在电话会上直接用“best ever”来形容。对于一家还在商业化爬坡期的细胞疗法公司来说,这说明生产工艺在优化、单位成本在下降,产品在被市场快速接纳,规模效应开始显现。

但股价涨30%不光是财报的功劳。真正引爆情绪的,是一系列管线进展。

美国FDA授予Lifileucel在非小细胞肺癌的快速通道资格,这项适应症的注册性临床试验预计今年上半年完成全部患者入组。

此外,Iovance公布Lifileucel在难治性软组织肉瘤中的先导试验结果:首批6名可评估患者(晚期、多线治疗失败),ORR(客观缓解率)达到50%。这等于在实体瘤领域又敲开一道门,意味着TIL技术平台具备在多个实体瘤领域复制成功的潜力。

说到底,Iovance这一涨,涨的是预期修正。同样也暴露TIL 的真正野心——冲击实体瘤。国际投行Cowen在Cell Therapy Deep Dive: TILs–The Next Wave in Solid Tumor Immunotherapy(细胞疗法深度剖析:TILs——实体瘤免疫疗法的下一波浪潮)中就明确指出,多公司管线在黑色素瘤、NSCLC、宫颈癌等多适应症获批,制备效率提升、成本下降,成为全球标准后线治疗,其商业化潜力可期。

中国企业的机会

视线转回国内。中国企业的机会如何呢?

以君赛生物为首的一群企业正在通过技术代差实现的错位竞争——通过技术迭代解决安全性、可及性、可负担性痛点,以更优的药物形态(Ready-to-use或简化流程)和更具竞争力的价格,致力在全球尤其是中国市场实现弯道超车。

如果说Iovance是TIL疗法的“1.0版本”,那以君赛生物为代表的中国企业,正在做的事情就是迭代。

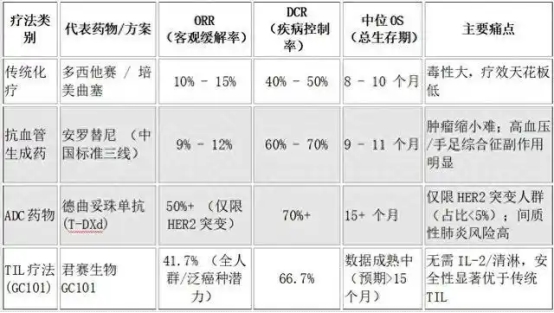

为什么这么说?传统TIL疗法有一个致命痛点:毒性大。患者在输注TIL细胞前需要接受高强度清淋化疗,输注后还得联用大剂量的IL-2(白细胞介素-2),这一套组合拳下来,患者有很高几率住进ICU,住院周期拉长到2~3周。治疗成本高是一回事,对医疗资源的挤占才是真正限制其普及的“天花板”。而中国企业已经在进行“免清淋”突围。

君赛生物的GC101,是全球首个无需高强度化疗清淋,也无需IL-2注射的TIL疗法。这得益于突破性的工艺创新,将改写TIL治疗场景——它意味着TIL治疗不再依赖高规格的特殊医护,将从漫长、紧张、繁琐的多学科诊疗中被解放出来,对患者身体条件、医院资质条件、医生应急经验等要求均大幅降低。当治疗门槛降下来,适用人群的基数、应用场景范围就成倍放大。

更值得留意的是,中国企业正在抢时间窗口。君赛生物 GC101 针对 PD-1 耐药晚期黑色素瘤的关键 Ⅱ 期(MIZAR-003),开展与研究者推荐化疗的随机对照研究,这是全球首个 TIL 疗法在后线黑色素瘤中的随机对照试验,将为TIL疗法提供更高证据等级的临床数据。同时,公司计划2026年提交新药上市申请,或将成为中国首个上市的TIL创新药。

而在非小细胞肺癌方面,君赛生物的临床数据同样亮眼。去年12月,该公司在欧洲肿瘤内科学会免疫肿瘤学大会上首次公布GC101 TIL 治疗晚期后线NSCLC注册 I 期临床数据:针对中位治疗线数三线的晚期患者,ORR 达到 41.7%,DCR 达到 66.7%。值得一提的是,这是全球率先落地的无需高强度清淋化疗、无需 IL-2 给药的 TIL 疗法治疗肺癌的临床研究,也是国内首个公开披露该领域数据的注册性临床研究。

可见,41.7%的ORR在后线治疗中极具竞争力(传统化疗/靶向后线ORR通常<15%)。<>

虽然目前公布的是I期注册临床数据,样本量相对较小,需要更大规模的临床来验证,但仍可对其后续Ⅱ期/Ⅲ期关键/确证性临床抱有高度期待。因为一旦后续临床试验成功,GC101将有望率先进入肺癌这一大适应症,为实体瘤细胞治疗创造巨大的想象空间。君赛生物也可借此数据,有望位居中国TIL的领先地位,且具备极强的海外授权(License-out)谈判筹码。

2026-2027年:决胜窗口

展望未来,如果说 CAR-T 在中国完成血液瘤的普及,那么2026-2027年将会是 TIL 疗法在中国乃至全球的决胜窗口。

资本市场的嗅觉是最灵敏的。Iovance 的成功,直接将实体瘤细胞疗法的 POS(成功概率)从“极低”拉升到“中高”。

而现在的投资逻辑也变了。投资者不再拿着放大镜去找早期概念,而是疯狂追逐那些手握“确证性数据+差异化技术+清晰商业化路径”的头部资产。君赛生物在2025年连续完成多轮大额融资,一批细分领域头部生物医药企业获得持续输血,都在传递一个信号:资本环境正在成为优质资产的‘试金石’。真正的头部资产,将因其穿越周期的能力而价值凸显。

License-out(授权出海)交易结构也在升级,从简单的“首付款+里程碑”,演变为“高额首付款+销售分成+股权合作”。跨国药企(MNC)为了补齐实体瘤管线,不惜支付数亿美元的首付款,这直接改善Biotech 的现金流,降低股权稀释的风险。这也是诸如君赛生物这类企业的机会所在。君赛生物一旦首款国产 TIL 创新药落地,且验证“去 IL-2/去清淋”技术的临床优势,头部企业的估值或将迎来重塑。

细胞治疗,对于无数实体瘤患者而言,是翘首以盼的新希望,是生命新的转机。而对于投资人来说,2026年至2027年,就是那个必须屏住呼吸、扣动扳机的关键时间窗口。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj015