中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

在国货美妆品牌竞争日益激烈、行业普遍陷入“流量焦虑”与“利润内卷”的背景下,丸美生物(603983.SH)最新交出的三季度成绩单,展现了一条不同的发展路径。

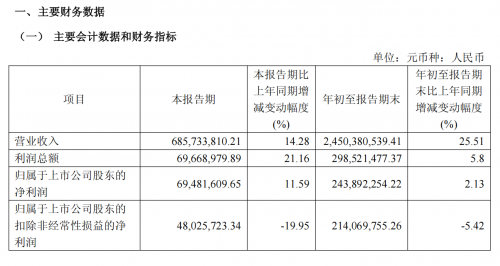

根据丸美生物近日发布的2025年第三季度报告,公司前三季度实现营业收入24.50亿元,同比增长25.51%,展现出强劲的市场扩张力。更值得关注的是其盈利质量的提升:第三季度单季,公司归属于上市公司股东的净利润同比增长11.59%,基本每股收益同比增长12.5%,盈利增速呈现出强劲的回升势头。

(截图源自丸美生物2025年第三季度财报)

现金流大幅改善,财务健康度凸显

与部分同行“增收不增利”或利润微增的状况相比,丸美生物在财务健康度上表现尤为突出。报告期内,公司经营活动产生的现金流量净额大幅提升至1.59亿元,同比猛增132.19%。这一数据远超利润增速,表明公司的盈利有扎实的现金流入作为支撑,销售回款能力强劲,营运效率显著提升,为公司在市场波动中提供了强大的抗风险能力和业务拓展空间。

不过度依赖营销,研发构筑长期壁垒

在当前美妆行业“重营销、轻研发”的普遍叙事下,丸美生物选择了一条更为艰难但可持续的道路。根据三季报数据,公司前三季度研发费用达6,278.88万元,同比增长15.34%,增速较上半年进一步加快,持续高于行业平均水平。这种对研发的重视并非空谈,而是结出了累累硕果。

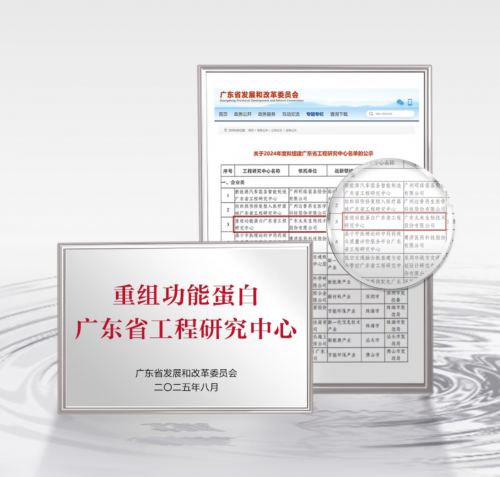

截至上半年,丸美生物累计获得授权专利365项,其中发明专利高达255项,构筑了坚实的技术护城河。公司在生物科技领域的突破尤为引人注目,不仅在2024年成立全国重组功能蛋白技术研究中心”,近日更是荣获重组功能蛋白广东省工程研究中心建设资质,标志着丸美生物的研发实力与产业布局得到权威认可的同时,在重组功能蛋白核心技术攻坚赛道上迈上新台阶。

与一些将大部分收入投入流量营销换取增长的同业相比,丸美生物试图在品牌声量、产品力和财务健康之间找到一种精妙的平衡。其三季度报告显示,公司在保持营收高速增长的同时,实现了利润与现金流的协同改善,证明了其“产品驱动、技术引领”战略的有效性。

当前国货美妆的竞争已进入下半场,从单纯的规模争夺转向了“利润战”和“持久战”。在这一阶段,那些拥有核心技术、高效运营能力和健康财务报表的企业,将更有可能穿越周期,赢得投资者和消费者的长期信赖。丸美生物三季报所展现出的盈利韧性、现金流改善和对研发的持续投入,正是其在这场“利润战”中实现差异化突围的关键筹码。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

在整形领域,双眼皮手术常被视为“入门级”项目,但临床数据显示,其返修率却高居整形手术前列眼部解剖学:毫米间的精密平衡眼睑作为眼球的天然屏...

10月30日晚8点,京东11.11开启“百亿补贴日”,众多优质商品直接降价销售,迅速点燃消费者热情京东在家电行业多年深耕,与品牌一起打造...

引言:中国的烘焙行业正经历一场创意与品质的双重革新,从传统糕点到现代西点,从经典风味到跨界融合,烘焙原料的选择早已突破地域限制,为消费者带来前所未有的创作自由与...

2025年10月31日上午,由厦门市人民政府主办,厦门国际动漫节组委会承办,厦门信息集团创新软件园管理公司等单位协办的第十七届“金海豚奖&rdquo...

10月31日,来自全国多个省市的低空经济专项考察团莅临逸翔出行低空运营科技有限公司(以下简称“逸翔出行”)考察交流在座谈交流与系统演示环...