中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

尽管家电行业普遍对双11“完全无感”,但市场表现却有点出乎意料。

如果说,2021年是哪一个板块的“失意之年”?

答案恐怕非家用电器板块莫属。截止2021年9月底,家用电器板块年内下跌24.2%,位列申万一级行业末位,为2005年至今最糟糕的年度。

不过,触底后总会反弹,对于目前处于低迷阶段的家电板块亦如此,而此时的“双十一”购物狂欢节便不失为该板块的反弹良机。

据相关数据显示,10月20日开启的双11预售中,李佳琦和薇娅单日带货近200亿,其中大家电贡献1.91亿,排名销售榜单前五;京东家电4小时的下单用户数同比去年预售首日提升近40%,其中预售订单额TOP10品类分别为电脑整机、大家电、手机、运动鞋包、面部护肤、厨卫大电、生活电器、摄影摄像、厨房卫浴。

从10月20日到11月11日,这一场耗时23天的购物狂欢节足够的长。但,这一场还在持续的狂欢节似乎并没有点燃家电板块的涨势。

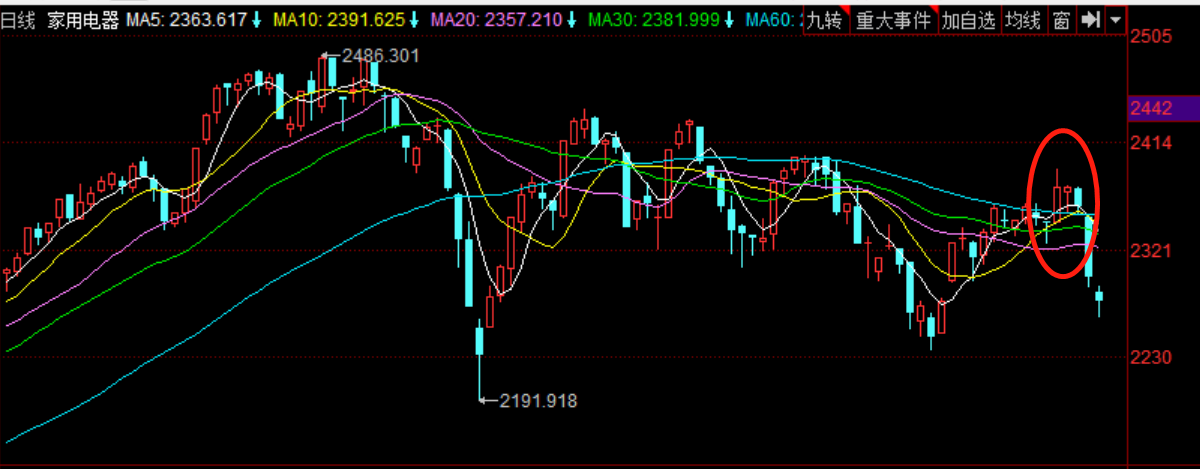

港股市场中,家电股板块除了10月22日、28日涨了两天,并未持续上涨。

(行情来源:富途)

A股市场中,家用电器板块除了10月22日、25日短暂涨了两天后,也偃旗息鼓了。

(行情来源:同花顺)

那么,低迷的家用电器板块何时才能真正的起来呢?

家电板块为何萎靡不振?

深究家电板块低迷的原因发现,2021年初以来该板块表现较弱主要是由于行业不振、需求疲软所致,如下:

一是,地产政策逐渐收紧,房屋销售降温导致油烟机、燃气灶等厨房电器消费需求下降。

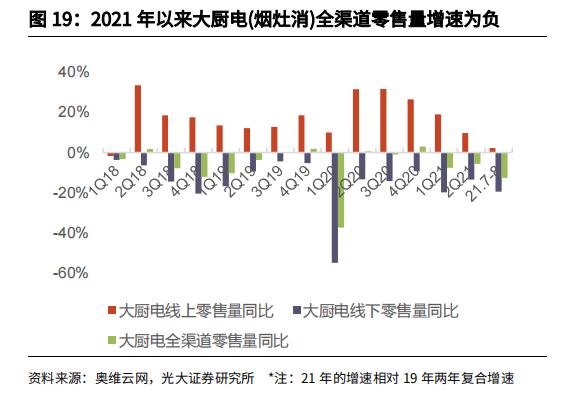

地产销售低迷之下,也导致诸如油烟机、燃气灶、消毒柜等厨房电器需求有所下滑:据奥维云网数据显示,大厨电整体(油烟机、燃气灶、消毒柜)2021年1-8月全渠道零售量同比下滑3.6%,较2019年同期的两年复合增速分别为-8%。

(图片来源:光大证券)

二是,人均家电量饱和+居民收入增长乏力下,导致空调等白色家电需求疲软。

据相关数据披露,中国家电保有量已超21亿台,超过了中国人口总数。而具体到不同品类的家电上,choice数据显示,中国每户农村家庭有超过1台彩电,冰箱与洗衣机则接近每户1台,城镇家庭的数据还要高出农村家庭近50%。

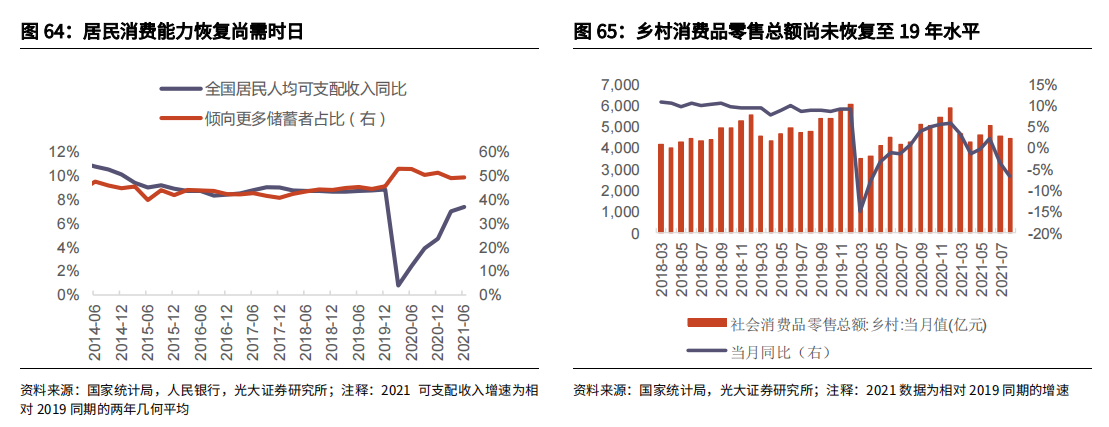

与此同时,有数据表明,居民可支配收入于20Q1触底并缓慢爬升,21Q2可支配收入相对19Q2的两年平均增长7.4%,但仍低于2019年接近9%水准。其中,乡村消费修复更为缓慢,这与农村外出务工减少有关。

(图片来源:光大证券)

在此背景下,秉承着“能用则用”的原则,空调、冰箱及洗衣机等家用电器更新需求下降,进而削弱部分白色家电的需求:据产业在线数据显示,2021年Q1/Q2,空调的内销量累计复合增速分别为-9.5%/-7.1%,2021年上半年内销尚未恢复至2019年同期水平,而冰箱及洗衣机二者内销量累计复合增速为-1.5%/-2.3%,亦不及2019年同期水平。

三是,原材料价格上涨,导致家电企业成本端承压,整体盈利水平有待改善。

从2020年下半年开始,随着全球流动性增加、疫情后经济恢复及供给端收紧,大宗商品迎来涨价周期,2021Q2钢材、铜、铝、塑料价格同比增长61%、60%、43%、67%。

上游原材料价格不断攀升,也促使下游家电企业成本端承压。在2021年上半年,尽管家电产品均价不断走高,但仍不足以充分抵消原材料涨价带来的压力——据悉,21H1白电成本的涨幅超过17H1涨价周期。

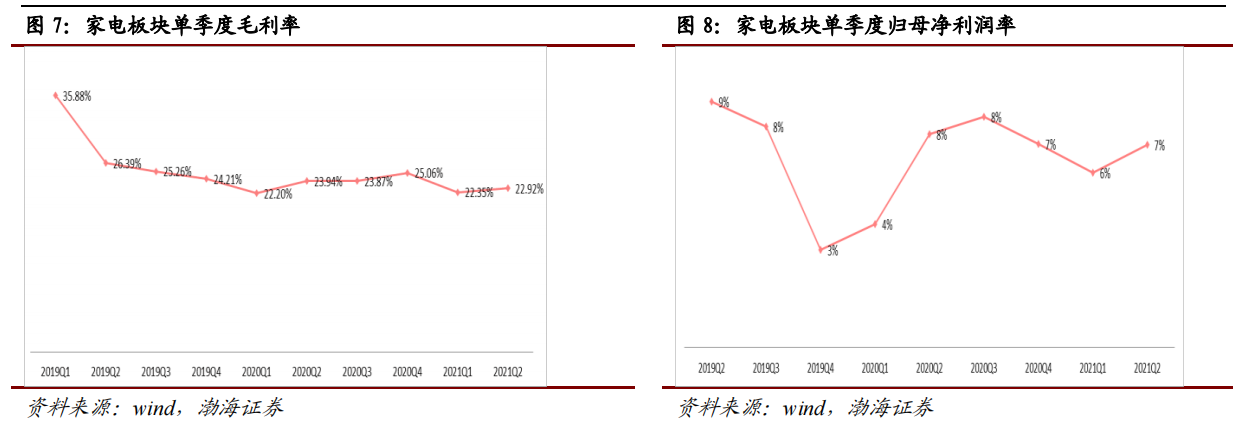

此外,原材料涨价引起利润率下滑担忧:据相关数据披露,2021Q1,家电板块毛利率为22.35%,较2020年同期提升3.06%,但较2019年一季度同比下滑15.64%;归母净利润率为6%,同比提升2%,但较2019年一季度同比下滑5%。

(图片来源:渤海证券)

至此,在上述多重因素的影响下,家电板块自2021年初以来便难言涨势了。

“双十一”,家电企业究竟有多努力?

但,家电企业们并没有“躺平”。

今年的“双十一”,家电企业更是使尽浑身解数,通过“预售”“折扣”等方法点燃消费者热情。

预售方面,许多品牌纷纷走进李佳琦、薇娅等热门主播的直播间,以科技家电、高端家电为卖点,促使产品销量大幅提升。

具体而言,海尔、美的、西门子等大家电品牌以高端家电为卖点,清洁电器科沃斯、添可品牌等品牌以科技家电为卖点,均已实现销额过亿元;而极米投影仪预售量已接近今年618总销量一半,预售额超9千万元,后续随着双十一活动持续推进,各品牌有望取得优异销售成绩。

(数据来源:德邦证券)

折扣方面,在原材料成本高企、芯片缺货、线上流量变贵的大背景下,家电品牌牌商整体折扣力度没有明显提升,在制造标准化程度最高的白电行业体现的尤为明显,而清洁电器优惠幅度小则主要来自产品显著创新支撑的溢价。

具体而言,清洁产品中,科沃斯N9+以及石头T7Pro在7.5左右的折扣成为清洁类新品的折扣底线,另外科沃斯T9Max系列优惠力度不及去年双11。而白电龙头折扣力度亦有所不同,海尔洗烘一体机进驻李佳琦直播间,优惠力度较大,新品折扣在9折左右。美的去年双11几款热销老品折扣率提升,格力基本保持原价。

需要指出的是,除了预售、折扣这“两板斧”之外,家电企业们也利用天猫、京东、拼多多、抖音等电商渠道造势,进一步提升销售额。

其中,拥有多年双十一活动经验的天猫和京东,对于产品的预热活动早已深谙于心。据悉,天猫和京东此次将延续此前预售+满减+红包等打法,另通过直播助力推动整体促销表现。而拼多多与抖音等则充分发挥各自优势,其中,拼多多开展百亿补贴,拒绝预售方式;抖音亦推出特色打法加码部署双11好物节。上述打法,从一定程度上刺激了家用电器的销售额提升。

“双十一”后,低迷的家电板块能起来吗?

从前文提到的数据来看,虽然“双十一”目前仍未点燃投资者的投资热情,但得益于“双十一”的拉动,家用电器的预售量却是实实在在上去了,而这也或许是家用板块上涨的一个“催化因素”。

其中,中原证券指出,进入四季度,受“双十一”、终端零售商年终集中促销及其他因素利好影响,家电消费市场或将在需求端拉升带动下再次迎来周期性增长。德邦证券亦表示,双十一销售如火如荼,看好双十一促销季为家电龙头带来终端景气度提升。从需求端来看,虽然整体消费需求略显疲软,但是各细分领域有所分化,高端消费依然需求旺盛,从双十一首日预售数据可见一斑。

不过,天风证券直言表示,展望三四季度,家电行业仍然面临国内需求偏弱、海外需求随着防疫政策放松逐步趋缓以及原材料成本仍然较高等不利因素的影响,板块尽管年初至今回调较多,但仍难言系统性投资机会。

另外,中信建投指出,在三季报业绩、海运芯片等供给端多重因素下,家电板块股价四季度走势比较分化:白电行业景气度预计难以有根本性的改善;厨电三季度预计集成灶行业保持较高景气度;小家电中、清洁电器,国内需求旺盛,新品迭出,但是芯片和海运是瓶颈。厨房小家电,整体景气度基本平稳。智能投影面临上游零部件缺芯影响,部分产品供给时间拉长。

因此,结合部分券商观点以及整体市场环境来看,家电板块要想真正的实现反弹恐还需一段时间,而此次“双十一”预售活动启动后,家电板块未迎来持续的涨势也或是上述不明朗因素所致。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com