中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

在电视行业,面板是占据整机成本60%~80%的大头,面板价格的波动直接影响整机终端零售的价格。自疫情出现到现在的后疫情时代,电视面板价格也像过山车一样,从去年6月自今年6月开启了一年的上涨。

但是,有涨就有跌,电视面板持续一年的涨势之后,在今年7月开启了下行之路。不过,这一轮的下行之势相比上涨来的更猛。截止到10月,32英寸面板跌幅超过42%,43寸面板跌幅超过33%,55寸的大屏面板也跌了20%以上,55寸、65寸LCD面板的价格已经回到了去年底今年初的水平。

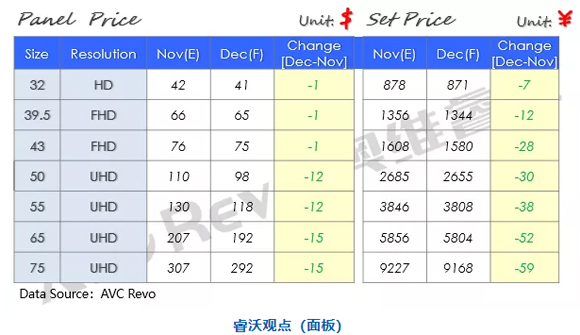

近日,奥维睿沃公布11月面板价格快讯,面板价格快速回调并逐渐触及面板厂现金成本线,各尺寸降幅表现明显收敛,小尺寸面板价格快速下探后,需求反弹,中大尺寸由于海外发达地区需求提前透支叠加目前海外降价力度小,终端表现持续低迷。

数据显示,32英寸面板供需逐渐改善,11月预计降幅1美金,12月预计持续降幅1美金;39.5~43英寸11月预计价格下降4美金,12月降幅预计收窄至1美金;50~55英寸终端表现持续低迷,11月价格继续补跌,12月预计降幅在12美金;65~75英寸产能扩大,需求疲软,12月预计维持降幅15美金。

不难发现,几乎32~75英寸面板都出现了价格下行,面板价格下调带动整机成本下降,整机零售价格将持续回落。经历过双十一电视价格下降之后,即将到来的双十二、元旦促销活动,电视又将迎来一次价格的调整,电视恐怕又将迎来“白菜价”。

从目前来看,短短近4个月,占据电视成本大头的面板迎来大幅降价,面板价格差不多跌幅在40%左右,甚至更高,电视价格跌过逆势之最也不是没有可能。奥维云网数据预计,2021年12月中小尺寸面板价格将较2021年6月降幅超过40%,中大尺寸面板价格降幅超过25%,超大尺寸面板价格降幅将超过15%。

不过,根据业界相关机构认为,液晶面板的下跌势态将在年内停止。

从需求端来看,全球各大电视品牌方在2021年底前对面板拉货都变得更加积极,目标是在年底到2022年第一季度,向成熟以及新兴市场推出促销活动,显示需求开始加温。从供应端看,面板厂商近期已有意控制产出,同时,上游显示驱动IC与T-Con产能也有所限制,物流塞港情况也正在逐步改善。

对电视品牌来说,最后一个月或许是冲量的好时机,也是价格战更为激烈的一个月。因为今年以来,上半年由于面板价格居高不下,终端产品价格上涨抑制了消费力,各大品牌的销量都不理想。

2021年上半年,中国大陆前7大国产电视机品牌,包括小米、海信、TCL、创维、长虹、康佳、海尔的总出货量为1464万台,同比减少16.1%。所以,电视品牌面临非常大的销售压力,随着面板价格的下降,新一轮的价格战已经来临,因为价格战是最好的上量方式。

数据显示2021年双11中国彩电市场零售量规模422.4万台,同比增长10.7%,零售额规模116.6亿元,同比增长17.0%,实现了量额双增。双十一已经得到了充分的验证,在即将到来的双十二和元旦市场,又将是一场价格战促销。

今年12月,电视价格恐怕将会是历史低洼,电视又迎来了“白菜价”。(作者:D)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com