中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2021冷年收官,家用空调市场在经历连续两年下滑后迎来了恢复性增长,然而总体表现未达预期,尤其是内销市场。在家用空调产业剧变的2021冷年,国内空调市场发生了哪些变化?

行业表象繁荣,实则压力重重

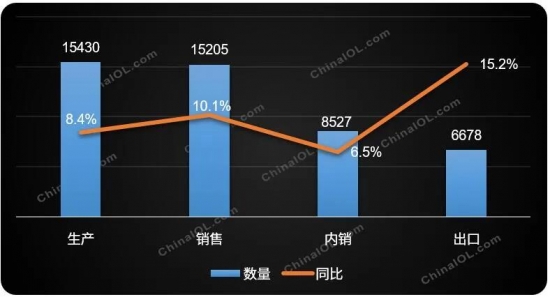

据产业在线数据显示,2021冷年家用空调全年生产15430万台,同比增长8.4%;销售15205万台,同比增长10.1%。其中内销8527万台,同比增长6.5%;出口6678万台,同比增长15.2%。从数据来看,家用空调行业产销整体增势良好,主要来自于出口的拉动。

而国内市场的小幅增长需要我们辩证看待,虽然从数据上直观来看表现不错,但结合前两年的市场情况看,可知这一增长是在遭受疫情强烈冲击的2020冷年空调市场低基数的基础上得来的,如果对比2019冷年,内销则下滑了7%。因此,国内市场依然是处于逐步修复的过程中,表现未达预期。

2021冷年中国家用空调主要销售指标表现(万台)

数据来源:产业在线

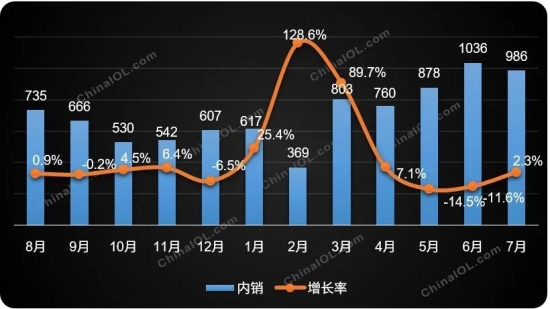

分月度数据来看,空调作为季节性特征十分明显的产品,传统的出货旺季主要集中在3-7月份。2021冷年上半场也就是去年下半年以来,由于疫情原因节奏发生后移,因此在市场持续修复过程中实现了稳步增长。而今年1、2月份的高增长主要是对比去年疫情影响下的低基数所致。

到今年的旺季时,由于天气雨水偏多,气温不高以及产品涨价等原因导致国内需求不振,逐渐传导给渠道上游,厂家出货同比下滑较为明显。面对传统市场规模化增长遭遇瓶颈,行业以及企业实际上压力重重。

2021冷年家用空调行业内销季节特征(万台)

数据来源:产业在线

成本压力下空调均价显著提升

今年,“涨价”无疑是家用空调乃至整个家电行业最热门的一个关键词。从去年下半年到今年上半年,空调行业至少已经历了四轮涨价,涨价的主因是来自于原材料成本的上涨以及能效升级带来的产品结构变化。

长周期来看,从去年三月份开始,随着国内疫情好转,价格战趋缓,空调均价出现拐点开始逐步回升。到去年新能效标准实施后,由于企业在市场销售中主推新一级能效产品,产品结构发生改变,进一步拉升了空调行业均价。年底伴随着原材料价格的大幅上涨,严重挤压了空调上下游企业的利润空间,厂家已无法完全消化,空调压缩机及整机企业相继发出了涨价通知,价格变化在终端市场体现更加明显。

持续一年之多的价格战在原材料大幅涨价的形势下彻底终结,空调产品的内销均价得到了显著改善,但同时也在一定程度上抑制了部分消费需求的释放。如今大宗商品虽然有小幅回落,但仍在高位震荡,因此短期内行业均价下降空间不足。

新能效下产品快速切换 高端市场活力凸显

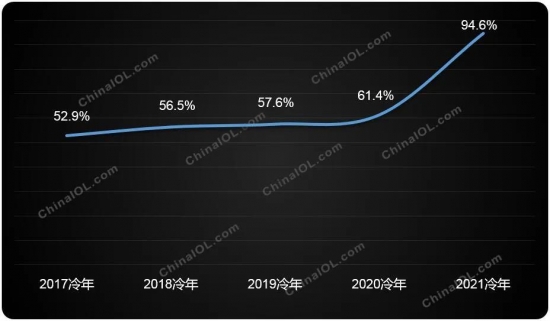

在产品升级方面,众所周知,按照去年7月1日起开始实施的新能效标准要求,过渡期到今年6月30日结束,之后老能效空调禁止在市场上销售。在政策推动下,过去一年里不符合标准的老能效空调以及定频空调在加速出清,变频化进程得到显著推进。据产业在线统计,2021冷年家用空调内销市场变频率已达94.6%。随着定频和老能效空调的逐渐退市,空调行业进入了高能效时代,变频成为标配。

2017-2021冷年家用空调内销变频占比变化

数据来源:产业在线

能效结构方面,已经呈现两极分化趋势,目前市场上主要以新一级和新三级产品为主,由于新一级和新二级成本相差不大,因此企业更偏好销售新一级产品,新一级能效产品占比现在已达半数,空调整体能效水平提升显著。

与此同时,随着国内空调全变频化趋势的形成以及新能效结构的稳定,市场也将面临产品创新不足、陷入同质化产品竞争的局面,需要各企业重置思路推动产品迭代。

今年空调产品的另一个重要发展趋势便是高端化,究其原因,一方面传统行业规模化增长已经陷入瓶颈,另一方面是消费分层带来的需求多样化,使得空调不再局限于单纯的制冷/制热功能,尤其是90后乃至Z世代成为主要消费群体后将迎来新的消费趋势。众多企业开始探索推出一系列具有多功能多卖点的高端产品,另外为了应对今年原材料涨价的成本压力,部分企业加速向高端化、多元化转型,意在维持一定的利润水平,也给高端产品的发展带来机遇。

品牌竞争加剧 头部企业拉动效应明显

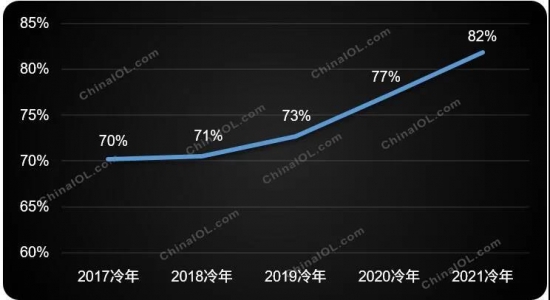

企业竞争方面,内销市场主流品牌格局稳固,格力、美的、海尔依然占据前三甲。且行业集中度进一步提升,2021冷年TOP3品牌均实现较好增长,合计市场份额已达81.8%,比上一年度提升了4.6个百分点。另外,由于空调市场已经进入了以换新需求为主的存量市场,头部品牌的增长,势必会蚕食二三线品牌的市场份额,企业间竞争将愈发激烈,中小品牌生存压力加大。

2017-2021冷年家用空调国内市场TOP3份额占比变化

数据来源:产业在线

行业主流企业的表现均可圈可点。格力由于渠道改革以及数字化转型的加快,尤其是线上市场的发力带来一定增量。另外格力坚持以用户需求为中心围绕舒适、健康、智能三大方面进行技术创新与升级,进一步完善了全健康产品线的布局。

美的是基于用户需求及生态场景持续探索产品创新,并通过深化渠道变革转型,持续提升渠道效率,规模得到稳定增长。

海尔空调通过全渠道零售转型以及优化触点布局的加速,线上市场持续投入资源,线下渠道充分挖掘场景展示、贴心服务等差异化优势以提升现场体验、强化中高端产品销售。

奥克斯在“工厂直卖”模式之外,探索全新的区域合伙经营新模式,面对碎片化的零售渠道,在总体的战略布局下推出全新子品牌华蒜HUTSSOM空调,依托高性价比产品进军国内空调市场。

预测新冷年规模稳定 微幅增长

像其他行业一样,空调行业的自身发展也离不开宏观经济与国家政策的导向。消费趋势方面,后疫情时代,终端消费信心虽然正在恢复,但疫情反复下在一定程度上也会削减消费的积极性。主要经济指标方面,我国PMI指数从今年4月到8月一直处于下滑趋势,虽然短期与疫情、天气、限产等影响因素有关,同时也表明经济下行压力加大,消费持续低迷陷入滞涨。

从与空调行业具有强关联的房地产市场来看,目前虽然由于政策收紧,房地产销售和投资面临下行压力,但从竣工面积这一指标来看,1-7月增长25.7%,其中住宅竣工面积增长27.2%,房地产竣工呈现回暖趋势,或将逐步带动家电市场包括空调产品的需求回暖。

从行业基本面看,目前国内空调市场还处于一个自我修复和调整的阶段,综合宏观经济、消费趋势、房地产等因素,产业在线初步预判2022冷年家用空调内销市场增长有限,仅将实现1.4%的微幅增长。(罗晨)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com