中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

海尔智家发布2021半年报,营收优于疫情前同期,利润三位数增长,远超预期。财报发布后,市场普遍看好,8月31日早盘股价高开高走,涨幅最高超9.5%。

财报显示,海尔智家上半年实现营收1116.19亿元,同比增长16.6%,较疫情前2019年增长11.6%。剔除卡奥斯的影响,收入较2020年增长27.2%、较2019年增长22.7%,已经较疫情前显著增长。

归母净利润方面,海尔智家上半年归母净利润68.52亿元,不仅较2020年同期增长146.4%;而且较2019疫情前同期增长35.5%。同时增速远高于营收增幅,表明公司进入利润释放期,长期以来的超前战略布局效果凸显。

回溯过去一年,随着疫情逐步得到控制,整个市场复苏态势明显,业绩回暖是主旋律。但原材料价格整体上涨,依然压制了行业的平均涨幅,导致大多数公司的业绩仍未恢复疫情前水平。

这样的背景下,海尔智家的业绩却早已超越疫情前同期,取得高质量增长,就显得意义非凡了。

从财报来看,海尔智家业绩增长主要受益于“内修+外拓”两方面:

对内,海尔智家持续降本提效,运营效率进一步提升;对外,海尔智家准确洞悉行业发展,高端品牌卡萨帝、场景品牌三翼鸟、全球化布局成为拉动其业绩增长的三驾马车。

透过现象看本质,海尔智家业绩稳增背后,实则是公司前瞻性战略的胜利。

01.内修:降本增效,效果显著

在原材料价格持续上涨的背景下,利润增速本身就是回应市场的最好答卷。

解析财报不难发现,海尔智家的利润三位数增速远高于营收,这意味着公司运营效率大幅提升,长期贯彻的降本增效取得显著成果。

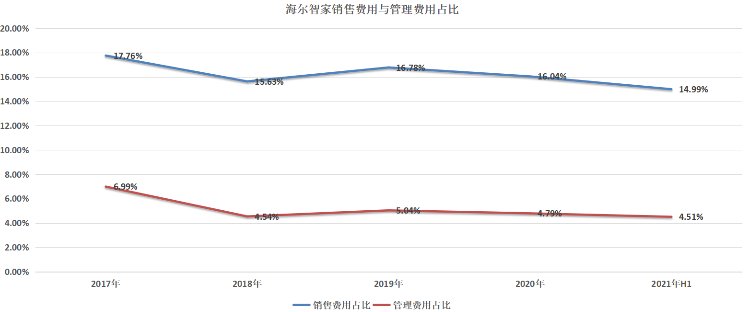

具体来看,海尔智家整体费用率剔除卡奥斯等业务收入影响,同比再优化2.3pct。销售费用率同比下降1.6pct,管理费用率同比下降0.7pct,这是继20Q3、20Q4、21Q1费率三连降之后再次优化。

一直以来,海尔智家都在致力于数字化转型,并致力于搭建智家体验云平台,通过客户、用户、产品、服务、营销、物流六个上平台的数字化营销与终端信息化建设,逐步实现从线下到线上的经营模式升级,其组织运营效率与费用投放效率进一步优化。

随着数字化转型的深入,海尔智家的销售费用和管理费用占比持续下降。在2017年的时候,销售费用与管理费用的合计占比接近总营收的25%,但到了最新财报,这项数据已经跌至19.51%,节省出了约5.49pct的利润空间。

此外,海尔智家海外业务已进入到深度运营阶段,通过创牌驱动高端转型,研发、采购、供应链、营销、制造相互协同,并将国内的成功市场经验复制到全球市场,通过不断深化的全球业务协同效应,来持续提升公司的效率。

降本增效四个字说来容易,但实际上却是一个极为漫长大的过程,只有长期坚持,才能获得数据上的细微成功。可以说,海尔智家本季度的业绩增长,离不开长期以来降本增效的坚持。

02.外拓:业务三驾马车拉动的增长

值得一提的是,拉动利润快速增长的主要原因,是海尔智家超前战略布局进入收获期,即全球化、高端品牌及智慧家庭布局。

海尔智家已经成为领先的全球化公司。目前公司在全球市场坐拥海尔、卡萨帝、Leader、 GEA、Fisher&Paykel、Aqua 和 Candy7大全球化高端品牌。今年上半年,海尔智家海外收入合计569.16亿元,占总营收的49%,是公司营收最重要的组成部分;经营利润 32.20 亿元,同期增长 113.4%,经营利润率提升至5.7%,盈利能力大幅提升。

海尔智家的海外战略始终在行业中处于引领地位,当行业都专注于贴牌出口创汇时,海尔智家却愿意投入大量的资源去进行海外创牌,持续进行高端化转型。

在早期,创牌策略一定程度上影响了海尔智家的业绩,但海尔智家却坚定创牌路线不动摇。随着全球布局的完善,协同体系的建设,如今海尔智家的全球业务开始进入深度运营整合阶段,且随着整合的进行,运营效率得到显著提升,公司业绩得以兑现。

尤其是在原材料价格、海运价格的持续上涨的背景下,代工企业本身处于价值链低端,缺乏溢价能力。凭借研发、制造、营销“三位一体”的本土化布局,海尔智家通过全球供应链紧密协同,全球调配资源,灵活调整市场销售等措施保持了业绩稳定增长。例如,澳新团队通过全球供应链紧密协同,灵活调整市场销售策略,保持稳定增长;墨西哥工厂全球寻源,解决了钢材短缺的燃眉之急,保障了美国市场户外产品的旺季销售。

海外全面进入收获期的海尔智家,各区域市场收入持续增长。财报显示,海尔智家美洲市场收入同比提升20%,欧洲市场收入提升35%,南亚市场提升45%,东南亚市场提升24%,澳洲市场提升39%。

回归国内市场,海尔智家旗下高端品牌卡萨帝营收同比增长74.4%,相较于去年Q4季度35%的增长,实现2倍速增长成为公司业绩的另一个亮点。

尤其在高端市场方面,卡萨帝实现绝对引领。据中怡康数据,卡萨帝在万元以上洗衣机份额达到78%,万元以上冰箱份额达到37.9%,万元以上空调份额达到31.2%,高端品牌长期价值持续释放。

众所周知,传统家电产品的毛利率并不高,因此抑制了整个行业利润的增长。但依靠卡萨帝站稳高端市场后,海尔智家不仅营收增长被激活,同时也打开了利润空间。

过去五年,卡萨帝的营收由28亿元增长至87亿元,年化复合增长率高达32.6%,这一增速远高于家电行业的整体增速。今年上半年,卡萨帝再度以惊人的增速刷新了投资者的认知:原来传统家电行业中也是存在“蓝海”市场的。

亮眼的市场数据来自用户的信赖。

站稳高端市场意味着,同样销售一台冰箱,卡萨帝拥有着更高的客单价,在门店成本、员工成本相差不大的情况下,客单价越高,效率也就越高,进一步助力公司利润提升。

如今家电市场中的竞争不可谓不激烈,但卡萨帝却依然能够走出独立趋势,说到底,卡萨帝还是读懂了用户的需求。

尤其对于高端用户而言,他们对于价格并不敏感,而是更关注品质。实际上,随着生活节奏的加快,单一功能的家电单品已经越来越难以满足高端用户的需求,他们需要的是一整套生活解决方案。

基于此,海尔智家在去年推出了全新场景品牌三翼鸟,突破传统家电领域,进入全新的场景生态新赛道。

很多投资者表示,看不懂海尔智家的场景化布局。实际上,三翼鸟的出现实则是海尔智家以高端品牌为基础,为用户提供家装、家居、家电、家生活的一站式定制智慧家服务。

比如高端用户在意的并不是价格而是体验,尤其是很多选购卡萨帝产品的用户而言,他们愿意花更多的钱获得再多一些的服务。

而为了满足用户更多的需求,海尔智家还积极推进食联网、衣联网建设,为用户提供可定制、能迭代的智慧生活服务。

截止目前,在智家体验云平台上,已经有120多万的日活量,连接着亿万用户,围绕“家”生活服务,共同创造一站式全场景生态无缝体验,并通过数字化平台与运营体系建设提升终端获客能力与转化效率。

归根到底,用户在三翼鸟买的不是硬件,而是当下整个场景下的服务,除了得到产品,更得到了更深层次的用户体验,所以用户感觉很“值得”。

从利润端来看,三翼鸟的出现将进一步提升海尔用户的客单价水平,大幅拓展公司成套产品的销售。财报显示,得益于三翼鸟场景生态布局优势,海尔智家上半年智慧成套销售额同比增长39%。

短期而言,三翼鸟将因客单价提升将小幅优化公司利润;长期来看,随着海尔场景生态的显现,更多高利润的增值业务比例将不断增高,有望大幅提升海尔智家的盈利能力。

海外市场全面收获,国内高端市场第一,三翼鸟场景生态聚焦未来,海尔智家整体业绩的三驾马车已经全面落地,并已开启良性循环,利润有望进入持续增长期。

战略的前瞻性布局让海尔智家总能走在行业前沿,而这才是海尔业绩稳增长的本质。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com