中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

固定收益投资总监 吴美燕

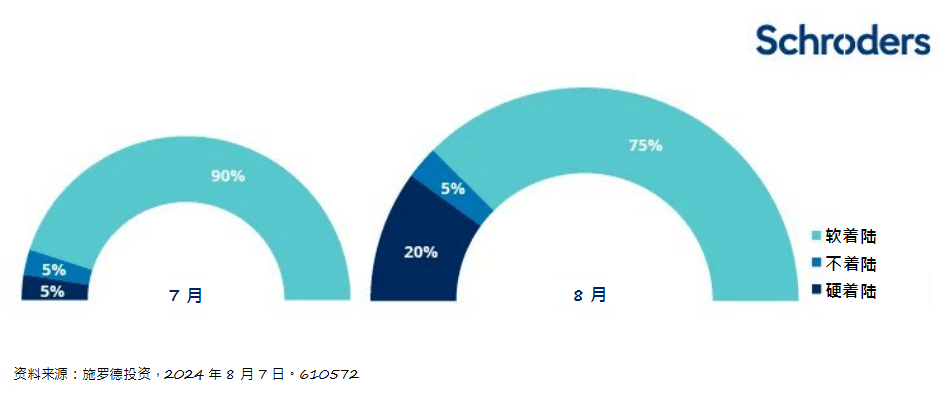

我们预期2024年下半年将进入更宽松的利率环境,有利全球债市投资者。在检视近日的经济数据后,我们调整了经济“硬着陆”的概率,并由早前的5% 提升至20%。我们将经济“不着陆”的风险维持在5%不变。尽管我们将“软着陆”的概率从90% 下调至75%,但值得强调的是,它仍然是我们现阶段的基准预测情景。本文将探讨经济“硬着陆”风险上升对全球债市投资部署的影响。

资料来源:施罗德全球无约束固定收益团队,截至2024年8月12日。数据仅供参考。经济“软着陆”意指经济增长放缓、通胀压力缓和的情景;“经济硬着陆”意指经济活动急剧下降的情景,导致必需进一步减息;“经济不着陆”意指通胀萦绕不断,利率可能需要在更长时间内维持较高水平的情况。

我们调整经济“硬着陆”的概率主要有两个因素。首先,近期我们看到全球的主要制造业指标,包括美国、欧元区和中国的数据在8月份均出现下滑。制造业是一个周期性很强的行业,因此我们非常重视这些信号,由于这些数据普遍转弱,促使我们提高经济“硬着陆”的概率。

第二个原因是美国劳动力市场进一步出现疲弱迹象。就业增长率低于预期,同时首次申领失业救济金人数增加,以及消费者对劳动力市场信心下降。由于劳动力市场对美国经济增长前景和美联储决策两者至关重要,当经济放缓迹象越明显,经济“硬着陆”的可能性就越大。

近日,我们看到金融市场对未来前景忧虑和资产价格错配的迹象,例如波动指数大幅飙升,但我们预测的基准情景仍然是经济“软着陆”。我们认为,由于金融和信贷条件收紧对经济增长前景的影响,现阶段仍然非常有限。

此外,随着通胀情况改善,目前美联储有更大的空间通过尽快减息来抵消紧缩的金融状况。这解释了尽管我们提高经济“硬着陆”的概率,但仅上调至20% 的原因,而“软着陆”仍然是我们的主要基准预测。

这与市场定价有何关系?

考虑到当前因市场波动导致债券价格重新定价的程度,我们并不特意增加债券组合的名目存续期,这意味着我们倾向于不再持有过多的长期债券。若要在目前经济环境中获取拉长存续期的投资收益,金融市场必须对经济增长前景更为悲观,并预期从现在开始央行有更多减息行动。而这观点略显牵强,尤其是考虑到8月5日公布的美国ISM服务业数据表现向好,反映经济并未陷入失控下滑的局面。值得留意的是,根据历史经验,经济衰退几乎从来不会“凭空”发生,必定事出有因,通常会有重大的外来或本土冲击(例如石油危机、银行业危机、疫情等),而我们目前还未处于这种环境中。

投资者也应留意,美国总统大选迫在眉睫。两位候选人已提出有利于经济增长的政策立场,似乎并不过度顾虑财政赤字——这也降低了中期经济衰退的可能性。

一如既往,我们密切关注金融市场动态。当我们看到债券定价变得更加合理时,我们可能会增加存续期。例如,在八月初市场波动之际,我们看到债券信用利差重新定价,以致短期投资级别信贷目前看起来更具吸引力,这方面不错的投资机会,应该值得我们增加持仓。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com