中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

作者:萤火虫

导语:在2026年现行政策下,南方基金企业年金的“单一计划”与“集合计划”不仅是规模的区别,更涉及到资产配置底层逻辑的差异。

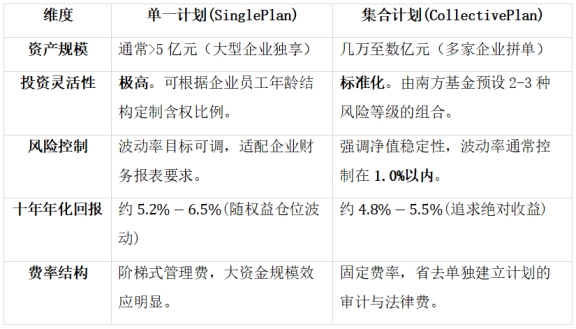

第一部分:硬核数据对比——单一计划vs集合计划

基于南方基金2025年度披露的业绩模拟与过往十年风险归因,我们可以看到两者的显著差异:

第二部分:实务指南——如何接入南方基金年金计划?

在2026年“简易备案”模式下,接入流程已极大简化,以下是接入企业年金的详细流程。具体可参考《企业年金全景解析与南方基金的管理之道》。

第一阶段:方案设计(1-2周)

需求分析:确定缴纳基数(通常为工资总额4%的或8%)及归属规则。

计划选择:初创/中小企业。推荐加入南方基金“恒利”或“乐养”集合计划,流程最快。

成熟中大型企业:推荐建立单一计划,便于体现企业文化与特殊的激励机制。

第二阶段:内部民主程序(1周)

集体协商:方案需经过职工代表大会(职代会)或全体员工讨论通过。这是合规的刚性要求。

第三阶段:签约与备案(3-5个工作日)

在线签约:通过南方基金机构服务平台,在线签署受托与投管协议。

简易备案:2026年新政下,符合条件的项目可通过人社部线上系统自动备案,无需漫长的线下审批。

第三部分:深度评述——供企业选择的三个建议

关注“回撤”而非单纯“收益”:员工对年金的感知是“养老钱”。南方基金在集合计划中大量使用CPPI(恒定比例组合保险策略),虽然在牛市中可能无法翻倍,但在熊市中能极好地锁住利润。

利用“归属权”做激励工具:建议设置阶梯归属(如工作满3年归属50%,满5年归属100%),这能有效降低人才流失率,南方基金的后台系统支持这种复杂的颗粒度核算。

定期进行“健康检查”:建议每半年要求南方基金提供一次《组合穿透报告》,重点看底层资产中是否有违约风险高的地产债或城投债。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj015