中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

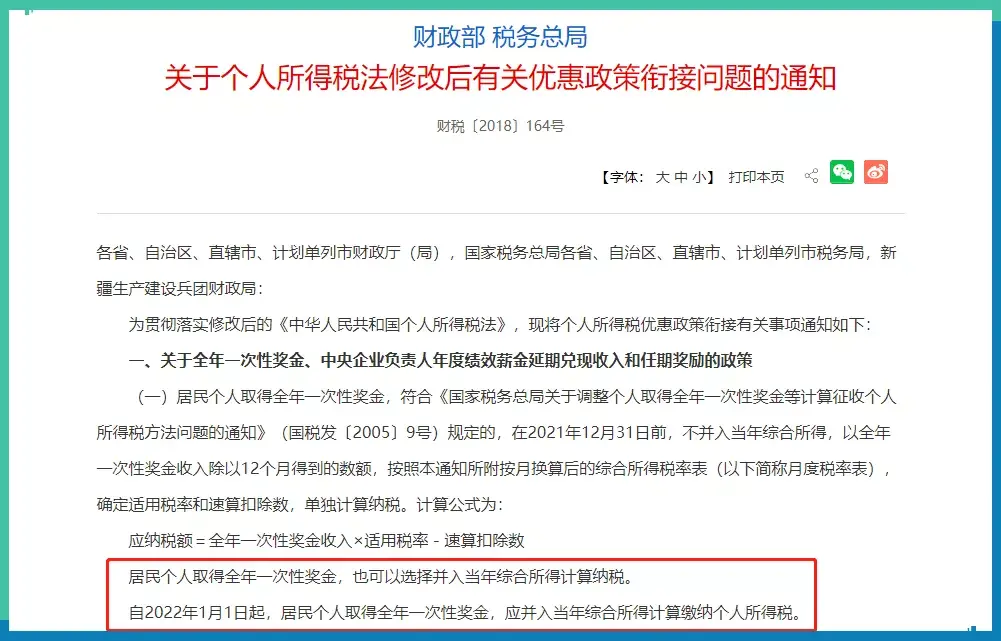

2021年已经步入最后一个季度了,这也意味着有一项个税优惠政策即将到期了。个人取得年终奖,可以选择按照全年一次性奖金计算的优惠政策,即将在2021年12月31日截止。在此,金米财税提醒您:从2022年1月1日起,奖金需要全额并入工资薪金按综合所得计算个税了。

可能很多人对此项优惠截止后对我们的具体影响还有点懵,金米财税给你盘明白。这个政策主要是对高收入人群影响比较大(年度综合收入60万元以上,且年终奖未并入当年综合所得计算纳税),个税负担至少要增加15%,甚至高达25%以上。辛辛苦苦一年不容易,到头来却又打了“水漂”,怎一个“凉凉”了得!

多发1元多交一个月工资??!! 真的这样吗?我们来看看,如下表:

所以在核算自己的年终奖和工资的时候,要特别注意临界点。除了考虑临界点,还有一种个人独资企业筹划的方式,能最大限度达到节税的目的。

案例解析:陈先生被深圳市的一家餐饮公司聘为副总,谈好了收入约为税前年薪人民币108万元,分年终奖和工资薪金两部分发放,餐饮公司接受陈先生自行提供年薪方案。

陈先生向【金米财税】税筹专家王老师进行了一对一咨询。王老师表示,在计算年终奖个税时,不同“临界点”应纳税额不一样: ▲假设年终奖放14.4万,工资发93.6万,个税总共要交:218,758.80元

▲假设年终奖放30万,工资发78万,个税总共要交:208,558.80元

▲假设年终奖放42万,工资发66万,个税总共要交:215,610.40元

▲假设年终奖放66万,工资发42万,个税总共要交:240,162.00元综上可知,年终奖发放30万元,陈先生缴纳的税费最低,到手871441.2元,收益最高。

不过用个人独资企业或者的方案来进行税筹的话,累计税费10788.1元,到手1,069211.9元,具体如下:每月给陈先生发放工资1万。另外设立个人独资企业(属于小规模,并按季申报),把剩下的96万工资收入转化为所设立的个人独资企业与原企业之间的业务交易,将个人工资薪酬所得或报酬所得变成个人独资企业所得,来合理合法降低税收负担。【这里为个人独资企业核定征收管理方式,适用于深圳地区,其他地区需咨询税局】

综合上面两个方案,通过个独税筹能大幅度降低个税的税负成本,陈先生一年收入到手收益多了20万+。 陈先生只是个例,高薪人士或者企业需要年终奖税筹的,最好寻求专业人士的建议,了解是否适合自己的实际情况,进行税收优化,毕竟个税税务筹划是一项专业性较强的工作,切忌冒险进行,虽然可能成功躲过了小小的陷阱,但前方可能有更大更深的坑等你。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com